Trop haut, trop vite, trop fort ? L’envolée du prix des minerais et des métaux en question

La forte remontée du prix des « hard commodities » devrait, sans guère de doute, compter parmi les faits saillants de cette année 2017. Si le minerai de fer est en « territoire négatif » depuis le début de l’année, les prix de la quasi-totalité des minerais et métaux progressent en effet de manière significative depuis le début de l’année 2016, tournant ainsi le dos aux années noires de 2014 et 2015.

Tableau 1 : Évolution du prix des métaux industriels (Janvier 2015-Septembre 2017)

Des dynamiques haussières hétérogènes

Ce mouvement haussier généralisé est patent mais il masque des disparités importantes de trajectoire (tableau 1). A cet égard, probablement convient-il de distinguer, au sein des métaux de base, ceux qui ont repris leur niveau de 2012, ceux qui l’ont largement dépassé et ceux qui, bien qu’ayant progressé depuis le point bas du début de l’année 2016, demeurent en retrait de cette dynamique. Au sein de cette première catégorie figurent l’aluminium, le plomb et l’étain. Le prix spot (cash buyer) de l’aluminium sur le London Metal Exchange (LME) a en effet progressé de près de 17% en 2016 et s’affiche en hausse près de 24% depuis le début de l’année, atteignant le 13 octobre 2139 USD la tonne métrique (TM). Le plomb a, quant à lui, progressé dans des proportions proches depuis janvier 2017 et janvier 2016 alors que l’étain est en léger recul sur l’année en cours, mais augmente de plus de 43% depuis janvier 2016. Il s’affichait à 20915 USD/TM au 13 octobre 2017 contre 19400 le 3 janvier 2012.

Graphique 1 : L’envolée des prix du cobalt

On retrouve, dans le deuxième groupe, ceux qui ont largement effacé leur niveau de 2012, au premier rang desquels le zinc et le cobalt. Ce dernier culminait a plus de 62 000 USD/TM à la mi-septembre alors qu’il ne valait « que » 23 000 USD/TM au début de l’année 2012. La conjonction d’une (réserve de) demande importante liée à la production des types de batteries Li-ion nécessaires au développement des véhicules pleinement électriques et de contraintes d’offre ne pouvait que porter le prix de cette ressource à des niveaux records. A près de 3320 USD/TM le 13 octobre 2017, le zinc a lui aussi connu une envolée spéculative de son prix : +114% entre le 3 janvier 2016 et aujourd’hui. Du côté du zinc, c’est le déficit du marché, encore marqué par l’épuisement en 2015 de deux mines emblématiques – Century en Australie et Lisheen en Irlande – et la chute consécutive des stocks qui expliquent en partie la flambée des cours. En partie seulement…

Tableau 2 : Evolution du prix des métaux précieux

Source : Quandl.com

Les métaux précieux connaissent eux aussi un rebond depuis janvier 2016 mais moins marqué que les métaux industriels (tableau 2). Balloté entre des facteurs macroéconomiques et géopolitiques, l’or n’a ainsi progressé « que » de 18% entre janvier 2016 et septembre 2017. L’évolution des prix du platine et du palladium ou, plus précisément, leur dynamique relative sont également une réalité incontournable de ces deux dernières années. S’ils progressent tous deux sur cette période, leur rythme pour y parvenir s’avère bien différent : +11,3% pour le platine contre près de 80% pour le palladium. Conséquence d’un délaissement des véhicules au diesel au profit de ceux à essence, l’écart de prix entre ces deux métaux qui était de 700 USD par once au début de l’année 2012 s’est inversé pour la première fois depuis 2001 : à 983 USD par once le 13 octobre 2017, le palladium est désormais plus cher que le platine.

Une nette amélioration des fondamentaux

Une analyse exhaustive des facteurs qui sous-tendent cette progression des prix des métaux industriels imposerait de privilégier une approche par filière. Un constat plus global, bien que nécessairement imprécis, est néanmoins possible afin de rendre compte de ces « drivers » qui orientent désormais leurs marchés. Et il y a, de ce point de vue, deux façons non mutuellement exclusives d’expliquer cette remontée des cours. La première – de toute évidence la moins optimiste – acte de la disparition progressive de la plupart des facteurs baissiers qui ont marqué la période 2012-2015. Parmi ceux-ci : (1) une baisse de la croissance de la demande de métaux, notamment de la part des pays émergents ; (2) un excès d’offre lié à des surinvestissements sur les années passées ; (3) la fin d’une spéculation haussière basée sur le développement des exchange traded funds (ETF) et autres fonds indiciels ; (4) une appréciation du dollar et (5) une guerre des prix entre géants miniers, notamment sur le minerai de fer.

La seconde approche, bien plus favorable, souligne l’apparition de facteurs haussiers sur les derniers mois de 2016 et le premier semestre 2017. On observe en effet, du côté des fondamentaux, des conditions plus favorables avec une hausse de la demande de hard commodities minérales. Quatre raisons permettant de l’expliquer. La première tient à l’amélioration des conditions macroéconomiques mondiales avec une croissance de la Chine anticipée à 6,7% en 2017, une croissance américaine et en zone euro de 2,1% et une croissance mondiale de 3,5% contre 3% en 2016. La mutation tant de la demande de véhicules que des technologies développées dans l’industrie automobile constitue la seconde raison de l’élévation de certains cours. Outre le cobalt et le palladium évoqués précédemment, ceci profite au cuivre largement présent dans les voitures électriques, mais également au nickel. La récente dépréciation du dollar américain compte aussi parmi les facteurs importants de renforcement du pouvoir d’achat des pays consommateurs/importateurs de matières premières, au premier rang desquels la Chine.

Graphique 2 : La dépréciation récente de l’USD (Cotation au certain pour l’euro)

Source : US Federal Reserve

Enfin, si l’attentisme prime du côté des États-Unis face aux difficultés de mise en œuvre de la politique Trump, le maintien des soutiens de Pékin aux dépenses d’infrastructures au travers du projet de la nouvelle route de la soie (One Belt One Road -OBOR) ou de celui du méga-hub Jing Jin Ji est un dernier élément important permettant d’expliquer ce qui, du côté de la demande, supporte les cours des métaux industriels. Du côté de l’offre, force est de constater l’apparition de quelques tensions liées au rééquilibrage du marché avec une diminution progressive des surcapacités de production voire à l’épuisement de certaines mines et/ou à la baisse des teneurs. Le renforcement souhaité et engagé par Pékin des contraintes environnementales portant sur les industries extractives, métallurgiques et sidérurgiques compte en outre pour beaucoup dans l’évolution des cours. Débutant le 18 octobre, le 19ème congrès du Parti communiste devrait, à cet égard, préciser les ambitions de la Chine dans ce domaine. Conséquence du déséquilibre offre-demande de certains marchés, la baisse des stocks détenus dans les entrepôts des places boursières telles que le LME ou le Shanghai Futures Exchange (SHFE) a également joué sur la psychologie des marchés.

… Qui favorise le renforcement des dynamiques spéculatives

Tout ne saurait cependant être expliqué par l’amélioration des fondamentaux. Il ne fait en effet guère de doutes que les marchés ont été marqués par d’importants mouvements spéculatifs dès le second semestre de l’année 2016. Le fameux « rally Trump » qui a vu le prix du cuivre augmenter de plus de 28 % entre le 24 octobre et le 28 novembre 2016 a ainsi permis au métal rouge de trouver un nouveau support à 5450 USD/TM sur le premier semestre 2017 (prix cash LME) alors qu’il avait oscillé entre 4500 et 5000 USD à la même période l’année précédente. Une nouvelle fièvre s’est emparée du cuivre au cours de l’été. Celui-ci a alors atteint plus de 6900 USD/TM début septembre, son plus haut niveau en trois ans. Comme en attestent les données de la Commodity Futures Exchange Commission (CFTC), l’accumulation des positions nettes longues des money managers n’est pas étrangère à ce phénomène. L’exemple n’est pas isolé. Le nickel a lui aussi flambé durant l’été, dépassant ainsi le seuil de 12000 USD/TM début septembre avant de retomber lourdement dans les jours qui ont suivi. Au premier trimestre 2016, l’intensité des activités spéculatives sur le Dalian Commodity Exchange (DCE) avait poussé la China Securities and Regulatory Commission (CSRC), l’organe en charge de la supervision des marchés financiers chinois, à agir afin de tempérer les activités spéculatives sur les trois marchés dérivés de matières premières du pays, dont le DCE. Sur ce dernier, l’open interest du contrat sur le minerai de fer s’élevait à 2 052 136 en janvier 2016 contre… « seulement » 610 012 une année auparavant . Que dire enfin du cobalt qui, comme évoqué précédemment, jouit désormais d’un potentiel de demande considérable et qui, à ce titre, attise largement les convoitises de certains fonds d’investissement et oriente leurs stratégies.

Ce fort regain d’activités spéculatives est chose commune sur les marchés de matières premières. Il intervient après deux années de fortes baisses et il est somme toute logique que les spéculateurs, qui raisonnent en variations (rendement) et non en niveau, aspirent à en tirer profit. Il serait néanmoins imprudent de sous-estimer non seulement les points de fragilité de ce rebond mais également les conséquences négatives que ceci pourrait impliquer. Les industriels ne s’y sont d’ailleurs vraisemblablement pas trompés : bien qu’il convienne d’être prudent sur ce point en raison de la faible disponibilité des données et la complexité à les appréhender, l’alimentation de ce surcroît de demande semble s’être faite avant tout par une mobilisation des stocks et non par une augmentation de la production, signe probable que les industriels considèrent ce choc de demande comme transitoire (voir encadré 1).

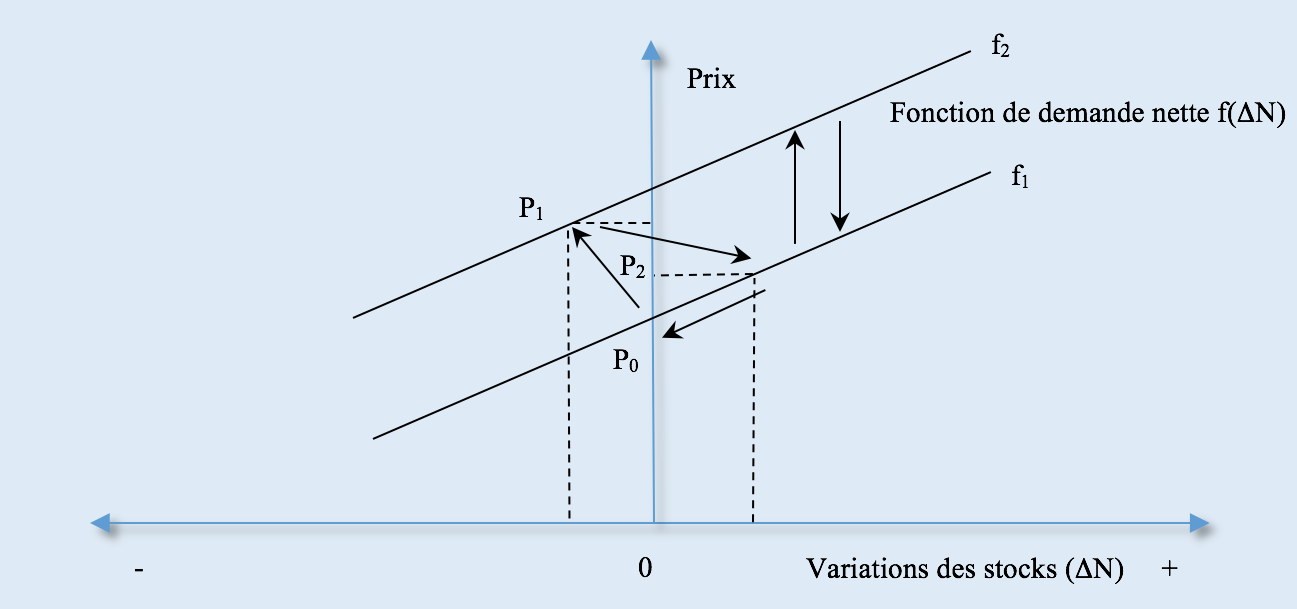

Encadré 1 : Choc de demande transitoire, variations des stocks et dynamique des prix des matières premières

Source : (Pindyck, 2001)

Ce graphique retrace l’évolution du prix d’une matière première à la suite d’un choc de demande, positif mais transitoire. Celui-ci va entrainer une augmentation temporaire de celui qui passera de P0 à P2 via P1 avant de revenir à son niveau d’équilibre initial. La fonction de demande nette (i.e. celle reflétant l’excès de demande sur la consommation) inversée a une pente positive lorsqu’elle a, en abscisse, la variation des stocks. En d’autres termes, un accroissement de l’offre de la demande de stockage, variable-clé de la demande nette, entraine une augmentation des prix . Lors d’un choc de demande transitoire, cette fonction passe de f1 à f2 mais l’augmentation des prix qui en découle est plus faible que dans le cas d’un choc de demande permanent en raison d’une variation négative des stocks. Le prix passe alors de P0 à P1. La disparition d’une demande nette excédentaire (le choc étant transitoire) ne va symétriquement pas induire une très forte réaction du prix en raison d’une augmentation des stocks. Le prix évolue ainsi de P1 à P2 avant de revenir progressivement à son niveau initial de P0.

Si l’on peut considérer qu’une fraction du comportement de stockage peut être expliquée par de la spéculation physique (i.e. une constitution de stocks afin de tirer profit d’une évolution favorable des prix et non dans le but de satisfaire à des contraintes industrielles et/ou logistiques), force est de reconnaître que ce cadre analytique demeure très simple. Il ne prend notamment pas en compte les nombreuses interactions entre les marchés physiques et « papiers », i.e. ceux sur lesquels se positionnent les acteurs de la filière pour gérer leurs risques et les spéculateurs . Dans cette perspective, il n’est plus à démontrer que le niveau des stocks officiels des bourses des matières premières constitue une des variables importantes sur laquelle se basent les spéculateurs pour mettre en œuvre leurs stratégies d’investissement sur les marchés de produits dérivés.

Si les fondamentaux des marchés des métaux se sont donc sensiblement améliorés, ceci ne peut empêcher de rester (très) prudent quant aux niveaux des prix futurs. L’incertitude qui entoure les cours des produits de base est chose naturelle mais, dans ce regain d’optimisme qui caractérise aujourd’hui les filières métalliques, il importe d’en prendre pleinement la mesure et ce, pour trois raisons. L’économie chinoise demeure, en premier lieu, caractérisée par des taux d’investissement et d’endettement élevés et n’a pas pleinement opéré sa mutation structurelle, ce qui pourrait peser - à moyen terme - sur la demande de hard commodities . Se pose, en deuxième lieu, la question des relais de croissance dans le monde dont on peine à identifier avec précision quelles en seront les principales composantes dans la décennie à venir. L’importance des tensions spéculatives aujourd’hui présentes sur le marché soulève, en dernier lieu, deux problèmes, l’un à court terme, l’autre à plus long terme. À court terme, c’est le risque d’une importante correction qui demeure présent. Celle-ci s’est d’ailleurs d’ores et déjà en partoe matérialisée sur le nickel qui a perdu plus de 13% de sa valeur entre le 5 septembre 2017 et le 5 octobre avant de repartir fortement à la hausse. À plus long terme, il n’est pas à exclure que cet engouement spéculatif, s’il venait à se maintenir, n’altère la justesse des choix d’investissement en capacités de production. Ne pas apprécier à sa juste valeur l’importance des dynamiques spéculatives crée en effet les conditions d’un sous ou d’un surinvestissement qui ne s’observera guère à court terme mais qui, par nature, créera les conditions d’une offre déficitaire ou excédentaire quelques années plus tard. Rappelons, dans cet appel à la prudence, que si la finitude des ressources minérales relève d’une évidence géologique, l’idée qu’une pénurie puisse survenir à plus ou moins brève échéance sert certes les desseins des spéculateurs mais ne répond guère à la réalité économique des marchés de matières premières non renouvelables. Une augmentation durable des prix tendra en effet à favoriser l’exploitation des réserves à plus faible teneur en métal, stimulera les investissements exploratoires et, lorsque cela est techniquement possible, entrainera un important effort de recherche et développement visant non seulement à accroître le recyclage de la matière première considérée mais également à utiliser des ressources alternatives. De quoi largement apaiser les tensions sur les prix. L’histoire du platine, parmi tant d’autres, en témoigne.