Potasse : une guerre des prix bien commune

Une croissance de la population mondiale, une mutation de la demande alimentaire favorisant les protéines et une offre agricole limitée sous l’hypothèse de rendements constants : trois variables-clés d’une équation complexe pouvant expliquer pourquoi la demande d’engrais devrait structurellement augmenter dans les décennies à venir. Si les différents engrais existants partagent des facteurs de demande communs, la dynamique des prix qui les caractérise est en réalité plurielle en raison de facteurs d’offre différenciés. Un engrais peut en effet associer, dans des proportions variables, trois nutriments principaux, l’azote (N), le phosphore (P), et le potassium (K), et ainsi former des fertilisants dits binaires ou ternaires utilisés selon la nature des cultures et des types de sols. Dans la mesure où ces composants n’ont pas d’origine géographique commune, ne sont pas extraits ou transformés par les mêmes producteurs et n’ont pas les mêmes structures de coûts de production, il est usuel de différencier leurs marchés. On distingue ainsi traditionnellement les marchés de la potasse, de l’urée (principal engrais azoté) et du phosphate.

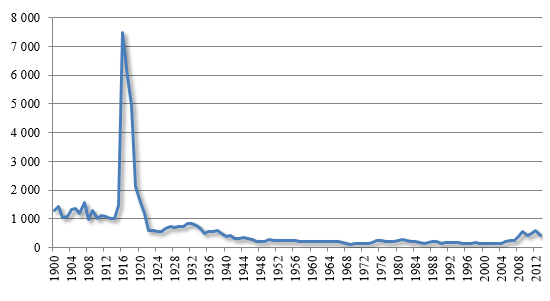

Au sein des engrais, le marché de la potasse est probablement celui qui suscite le plus l’intérêt des chercheurs en économie et ce, depuis de très nombreuses décennies. Plusieurs raisons intimement liées permettent de l’expliquer. La potasse est, pour le moins, une matière première stratégique pour les Etats-Unis. Une industrie d’extraction existe certes sur le continent nord-américain depuis le début du XXème siècle, mais à des niveaux de production alors bien insuffisants pour satisfaire une demande agricole croissante. Les plus grands gisements se trouvent en réalité en Allemagne, et leurs exploitations participent au succès que l’agriculture germanique connait à cette époque. A l’aube de la première guerre mondiale, le quasi-monopole que détient l’Allemagne suscite cependant l’inquiétude des Etats-Unis, deuxième plus grand consommateur mondial de potasse… et l’intérêt des économistes, tels que Tosdal (1913), qui s’interrogent notamment sur les effets de la réglementation étatique allemande. L’histoire donnera une résonance particulière à cette inquiétude. Comme en témoigne le graphique ci-après, le prix de la potasse atteint en effet des sommets en 1916 à près de 7500 USD (en équivalent dollars de 1998) et ce, à la suite de la suspension des exportations allemandes dans un contexte d’imminence d’entrée en guerre des Etats-Unis.

Graphique 1: Evolution du prix de la potasse aux Etats-Unis (en USD constants de 1998, 1900-2013)

Source : United States Geological Survey

Par ailleurs, le marché de la potasse a depuis longtemps été considéré comme une illustration du concept de concurrence dite « imparfaite » en raison de l’existence historique de cartels de production. A l’instar de Tosdal, Hayes s’est ainsi intéressé dès 1942 non seulement au lien existant entre le prix du chlorure de potassium et celui de différents engrais complexes, mais également à la structure de l’offre de potasse sur le marché américain, mettant en exergue l’existence d’un monopole d’exportation de l’Allemagne au début du XXème siècle, de stratégies d’entente entre producteurs allemands et français jusqu’en 1939, puis d’une concurrence oligopolistique prévalant sur les marchés mondiaux. Si de nombreux facteurs expliquent naturellement l’évolution du prix de la potasse, il faut reconnaître que l’évolution de la structure du marché de ce minerai -et par voie de conséquence le jeu stratégique s’exerçant entre les firmes productrices- comptent également parmi les variables explicatives incontournables. Les derniers développements du marché en sont une récente démonstration.

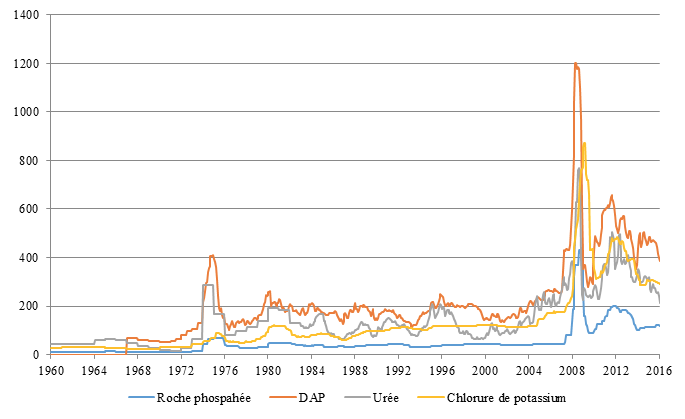

Graphique 2: Evolution du prix des fertilisants (en USD courants par tonnes métriques)

The World Bank (the pink sheet)

La conjoncture du marché de la potasse est aujourd’hui à l’image des autres marchés de matières premières : guère enthousiasmante. Le groupe canadien Potash Corp. of Saskatchewan (PCS), plus gros producteur d’engrais (en volume), a notamment vu son volume des ventes chuter de près de 30% sur le dernier trimestre 2015 par rapport à l’année précédente. L’explication à cette baisse des prix est multiple, combinant des facteurs d’offre et de demande. Du côté de la demande, le ralentissement de la croissance dans les pays émergents pèse sur le secteur agricole de ces pays au travers d’une baisse des prix des récoltes qui influe à son tour négativement sur la demande d’engrais. Celle-ci augmente en réalité, mais à un rythme trop faible pour faire face à l’excès d’offre. Par ailleurs, la difficulté d’accès aux crédits dans certains pays comme le Brésil, géant de l’agriculture, a altéré les capacités de financement des fermiers. La demande d’engrais n’en est que plus faible. La dynamique des taux de change n’est en outre pas étrangère à la morosité que connait le marché de la potasse. L’appréciation du dollar américain, notamment par rapport au réal brésilien, renchérit en effet le coût d’acquisition des engrais pour les producteurs locaux. Rappelée par Tilton (1992) pour être une des variables importantes influençant la demande de minerais, les politiques étatiques de subvention à l’achat de fertilisants doivent en outre être prises en compte, en particulier en Inde, pour expliquer qu’une baisse des prix ne se traduise pas nécessairement par un accroissement de la consommation. En mars 2014, l’Inde avait ainsi réduit de près de 20% la subvention à l’achat de potasse et elle fait aujourd’hui apparaître dans son budget une réduction de 13% des sommes alloués à l’allègement du coût d’achat de la potasse et du phosphate. A plus court-terme, des facteurs météorologiques peuvent enfin être avancés. En 2015, un été chaud et humide aux Etats-Unis a en particulier diminué le besoin en fertilisants.

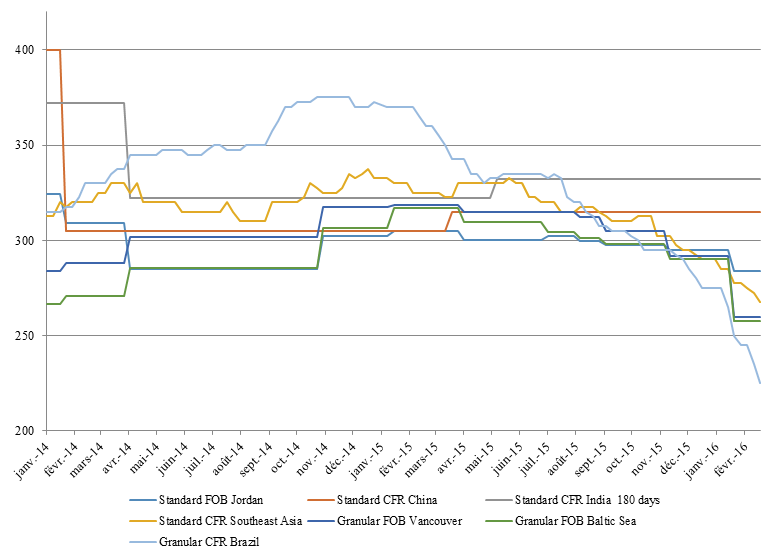

Graphique 3: Prix de la potasse par origine/destination (en USD courants par tonnes métriques)

Source : CRU

Du côté de l’offre, c’est l’incapacité des producteurs à stabiliser l’offre qui est en cause… ou leur manque de volonté de le faire. L’entreprise Belaruskali n’est en effet pas étrangère à la situation que connait le marché, poussant les prix à la baisse dans une stratégie, souvent jugée agressive, de maintien voire d’accroissement de parts de marché. En mars 2015, la signature d’un contrat de vente de potasse sur le marché chinois à 315USD/la tonne par le groupe bélarusse n’avait ainsi pas manqué de susciter l’opprobre de ses concurrents au motif qu’une telle politique tarifaire était de nature à lourdement pénaliser l’ensemble des producteurs. A juste titre : les prix ont depuis baissé pour atteindre un plancher de 235 USD la tonne pour le muriate de potasse granulaire au Brésil (graphique 3). La politique offensive de Belaruskali ne se joue d’ailleurs pas uniquement sur les marchés émergents. Depuis décembre 2014, le groupe aurait ainsi vendu plus de 170.000 tonnes de potasse sur le marché américain. Elle ne se joue enfin pas uniquement à court terme : la mine de Petrikov, qui devrait entrer en activité en 2019, augmentera la capacité de production de l’entreprise bélarusse de trois millions de tonnes d’ici à 2024. De quoi peser sur l’équilibre du marché, si les stratégies adoptées par les autres géants de la potasse, combinant la fermeture de certaines mines et le développement d’autres, perdurent.

La stratégie menée par Belaruskali trouve ses racines dans le divorce survenu en juillet 2013 entre l’entreprise bélarusse et le groupe russe Uralkali qui formaient alors un cartel connu sous le nom de BPC (Belarusian Potash Company), à l’instar de Canpotex, sa contrepartie outre-Atlantique, en charge des exportations de PCS et de deux autres producteurs nord-américains, Mosaic et Agrium. La raison en est simple : à cette date, Uralkali souhaitait pouvoir accroître ses parts de marché (Al Rawashdeh et Maxwell, 2014). Si la fin de BPC a souvent été perçue comme une rupture majeure, il faut néanmoins reconnaître que les tensions au sein de la filière ne sont, en réalité, pas rares : en 2010, le géant minier BHP Billiton lance ainsi une OPA hostile pour acquérir PCS qui se soldera par un échec. Elles ne se limitent également pas à une opposition transatlantique : comme le rappellent Pickett et al. (1991), les producteurs américains avaient notamment accusé en 1987 leurs homologues canadiens de poursuivre une stratégie de dumping aux Etats-Unis, conduisant alors le gouvernement à imposer une taxe compensatoire sur les importations canadiennes.

La situation passé et présente du marché de la potasse pose en définitive une question bien connue des économistes à laquelle l’histoire semble avoir donné une réponse invariante : peut-on durablement influencer le prix des matières premières, qu’elles soient renouvelables ou non, par un comportement de l’offre ? En d’autres termes, un oligopole « avec entente », peut-il survivre sur le long terme ? La réponse est presque toujours négative pour au moins trois raisons. En premier lieu, la relative inélasticité-prix de l’offre à court terme induit des variations de prix qui tantôt favorisent l’entrée de nouveaux acteurs attirés par une augmentation des cours réduisant de facto les barrières à l’entrée, tantôt engendrent des pertes favorisant l’adoption de comportements non coopératifs, à l’instar de ce que l’on observe aujourd’hui. Ceci est d’autant plus vrai que le niveau de l’offre est, en second lieu, en large partie déterminé par les décisions d’investissement prises plusieurs années auparavant et ne faisant à priori pas l’objet d’une entente implicite telle qu’on pourrait l’avoir à court terme sur les niveaux de production et de stockage. L’endettement qui découle de cette politique d’investissement -souvent excessive dans un contexte de flambée des prix- n’est d’ailleurs pas sans influence sur l’adoption d’une stratégie visant à compenser la baisse des prix, lorsque celle-ci survient, par un accroissement des volumes vendus sur les marchés. Rappelons en troisième lieu que la régulation du marché par les volumes impose de s’entendre sur la notion de prix rémunérateur qui, si elle peut faire sens d’un point de vue économique, est en réalité bien différente d’une entreprise (ou d’une nation) à une autre. Il faut en dernier lieu rappeler que la notion de « cartel », souvent utilisée avec empressement pour qualifier une situation où domine un faible nombre de producteurs, s’impose seulement si la capacité de négociation des consommateurs est inexistante ou limitée, ce qui ne semble guère être le cas pour la potasse, comme pour les autres fertilisants. Un tel constat ne signifie cependant pas que les producteurs ne puissent pas influencer périodiquement les prix, soit directement au travers de leurs pratiques commerciales, soit indirectement par leur capacité à modifier le comportement des autres acteurs de la filière. Mais c’est bien la permanence de leur influence qui est questionnée. En raison du degré de concentration en amont et en aval de la filière et de la discontinuité temporelle du marché, il est en effet bien probable que la capacité à « façonner » les prix soit tantôt du côté des acheteurs, tantôt du côté des producteurs.

Dans ce contexte anthropique, il semble difficile de faire quelques prévisions solides sur l’avenir de la filière. Une remarque s’impose néanmoins. Bien que des tentatives aient été engagées dans ce sens, notamment aux Etats-Unis, les marchés de fertilisants ont pour propriété distinctive de ne pas avoir été durablement financiarisés, contrairement à la quasi-totalité des matières premières agricoles. Alors que des swaps sur engrais existent depuis plusieurs années, un accroissement de la volatilité des prix qui serait marqué par une perte de pouvoir de marché des producteurs et des acheteurs pourraient à terme changer la donne et conduire certains « commodity exchange » à expérimenter des contrats à terme ayant ce type de sous-jacents. Les producteurs n’auraient alors que peu à gagner dans ce qui s’apparenterait à une révolution. Un élément -peut-être- à prendre en considération dans un contexte de guerre des prix…