Matières premières: une nouvelle ère

A quels niveaux seront les prix pétroliers dans un mois, six mois, un an ? Cette question, pour fondamentale et obsédante qu’elle soit, domine à tort le traitement que les médias et -probablement- les sphères académiques réservent désormais aux matières premières sur le plan économique. A tort car, avouons-le, cet exercice prédictif est très largement aléatoire, sinon impossible. A tort également, car le problème se pose tout autant en termes de niveau de prix, que de volatilité de ces derniers, ce qui implique un traitement nécessairement technique de cette problématique. A tort enfin, car ceci réduit de facto l’espace réservé à d’autres sujets sur les matières premières, certes plus complexes et, en cela, considérés comme « moins vendeurs », mais pour autant tout aussi fondamentaux. Cette (sur) exposition des dynamiques pétrolières, et dans une moindre mesure gazières, est bien sûr compréhensible puisque les prix des énergies fossiles sont un des curseurs de la croissance économique mondiale, mais également parce qu’il ne s’agit pas uniquement là que d’économie, loin s’en faut. Les niveaux des prix pétroliers sont bien évidemment le reflet -intermittent- des interactions politiques et géopolitiques entre pays producteurs, qu’ils soient membres de l’OPEP ou non, et le reste du monde. Le récent accord sur le nucléaire iranien et le retour consécutif du brut de ce pays sur les marchés internationaux, ainsi que la question du pétrole libyen sont deux exemples récents attestant de cette réalité. Parler du pétrole, c’est en définitive s’interroger sur l’état du monde. Pour autant, d’autres développements des marchés des produits de base se doivent d’être évoqués. Parmi ceux-ci, la restructuration profonde de l’organisation des filières de matières premières, qui semble aujourd’hui se dessiner dans le sillage de la baisse des cours, pourrait constituer un changement de paradigme dont on aurait peut-être tort de sous-estimer les conséquences économiques, politiques et donc sociales.

Il s’agit plus précisément de considérer l’impact de la baisse durable du prix des matières premières sur les stratégies économiques et financières des entreprises de ce secteur, qu’elles soient, en amont de la filière, un groupe pétrolier ou minier ou, en aval, un utilisateur de ces matières. La conjonction d’une hausse des prix – dont on se demande d’ailleurs si certains ne la considéraient pas comme à ce point durable que le retournement du soi-disant « super » cycle n’avait pas à être anticipé- et l’abondance de liquidités monétaires sur les marchés internationaux, avaient conduit la plupart d’entre elles à s’engager dans des stratégies d’intégration verticale visant, pour les utilisateurs, à sécuriser leurs approvisionnements et, pour les producteurs, à capter une plus grande part des marges d’intermédiation et de la valeur ajoutée existant au sein de la supply chain. Cette stratégie était d’autant plus pertinente qu’elle permettait d’élever les barrières à l’entrée du(es) marché(s) sur lesquels ces entreprises opèrent et ainsi de limiter la concurrence potentielle. Ceci n’est cependant pas la seule raison. La théorie économique offre en effet, au-delà des arguments précédents, une explication complémentaire aux politiques d’intégration verticale. Conformément à la théorie dite « des coûts de transaction », développée par l’économiste et prix Nobel américain Oliver Williamson, celles-ci ne se justifient pas uniquement par des visées stratégiques où des complémentarités technologiques pouvant apparaître entre entreprises d’une même industrie, mais également par l’existence de défaillances de marché, au sens étroit du terme, c’est-à-dire impliquant des coûts de transaction (Williamson, 1971, p. 114). Le prix Nobel en identifie plusieurs causes : l’incertitude, la rationalité limitée des agents et leur opportunisme, ainsi que la spécificité de certains actifs nécessaires à cette transaction, qu’ils soient matériels ou immatériels, humains, ou financiers. L’existence d’aléas et l’incapacité qu’ont les acheteurs et vendeurs à connaître l’ensemble des variables pouvant influencer les conditions d’une transaction imposent en effet des coûts ex ante de collecte et de traitement de l’information, mais également de rédaction des contrats commerciaux. Qu’elle qu’en soit leur « profondeur », ceux-ci ne pourront cependant être qu’incomplets puisque tous les « états de la nature » ne peuvent être parfaitement anticipés. Ex post, leur renégociation n’est pas non plus sans coût, tout comme leur non-respect. Celui-ci, lié notamment à l’opportunisme d’un des co-contractants, légitime en effet le recours à des procédures arbitrales ou judiciaires pouvant s’avérer particulièrement coûteuses. La notion de spécificité des actifs fait quant à elle référence à l’existence d’une interdépendance entre les parties prenantes à l’échange, consubstantielle à la relation commerciale. En cas de divergence, ces dernières auront donc une incitation d’autant plus grande à renégocier leur contrat que toute rupture serait lourdement dommageable à l’une et l’autre. Autant de raisons qui peuvent expliquer qu’une entreprise choisisse de s’intégrer verticalement et ainsi de substituer à une opération de marché une transaction intra-firme, moins coûteuse au regard des éléments exposés précédemment.

L’approche par les coûts de transaction n’est pas spécifique au secteur des matières premières, mais elle s’y prête pleinement. Plusieurs exemples permettent ainsi de l’illustrer. L’ampleur des investissements productifs réalisés lorsque les prix s’élèvent impose en particulier aux producteurs de matières premières non renouvelables de réduire les incertitudes auxquelles ils devront faire face. Dans cette optique, la rédaction de contrats commerciaux « protecteurs », aussi documentés soient-ils, s’avère souvent être une stratégie non seulement longue et onéreuse, mais aussi largement imparfaite. Un contrat de long terme à prix fixe permet certes en théorie de sécuriser, pour un utilisateur, ses approvisionnements et, pour un producteur, d’assurer l’écoulement des quantités produites et ce, pour un niveau de coûts/revenus donnés. En théorie, mais pas toujours. La forte instabilité du prix des matières premières peut en effet, lorsque ceux-ci sont en dessous (au-dessus) du prix contractuel pousser l’acheteur (le vendeur) à ne pas respecter ses engagements, afin de profiter de ces conditions de marché plus favorables. Une intégration verticale permet d’éviter ce comportement opportuniste. De la même façon, l’argument de la spécificité des actifs rend bien compte, par exemple, de la proximité géographique, économique et financière pouvant exister entre une centrale électrique et une unité de production d’aluminium primaire, l’une et l’autre étant industriellement intimement liée.

La fin de cette dynamique haussière change naturellement la donne et l’heure n’est plus aux stratégies d’intégration, bien au contraire. Les entreprises qui se sont endettées se trouvent désormais dans l’obligation d’alléger leur bilan, ce qui implique une stratégie de cession d’actifs les moins rentables leur permettant de se concentrer sur leur « core business », tandis que la nécessité de sécurisation des approvisionnements pour les entreprises consommatrices tend à se réduire. BHP Billiton, engagé dans une catastrophe écologique de grande ampleur après la rupture d'un barrage de déchets miniers au Brésil, a ainsi logé dans une entité nouvelle, South 32, ses mines les moins rentables. Cette volonté de désendettement est d’autant plus prégnante que certains investisseurs, guidés par la morosité de la demande chinoise, délaissent le secteur des matières premières. Fin septembre, un vent de panique à la bourse de Londres et de Hong-Kong avait ainsi soufflé sur le titre de l’entreprise Glencore, jadis pur négociant devenu groupe minier intégré avec l’acquisition d’Xtrata, lorsque des rumeurs d’insolvabilité du groupe s’était faite jour. La fermeture de la mine de Mopani en Zambie, la vente d’une usine de ferronickel en République Dominicaine ou la cession d’une partie de l’activité de production d’argent de la mine d’Antamina au Pérou comptent parmi les actions entreprises récemment par le groupe suisse pour réduire son niveau d’endettement de 10 milliards de dollars d’ici à la fin de l’année 2016. Plus en aval, le géant américain Alcoa, large consommateur de bauxite pour alimenter son activité de production d’aluminium primaire, a choisi non seulement de réduire ses capacités de production d’alumine, mais également de se scinder en deux entités cotées afin de mieux faire face à la rude et récente concurrence des producteurs chinois sur les marchés exports et ainsi répondre aux attentes de leurs actionnaires.

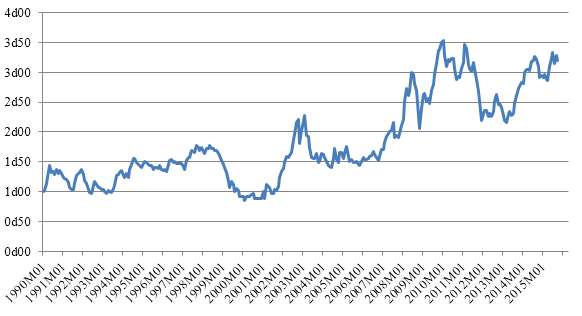

Faut-il faire de ces différents exemples une vérité qui s’imposerait à l’ensemble du monde des matières premières ? Probablement pas. Les liens économiques qui unissent les entreprises aux différents stades d’une filière sont d’autant plus complexes que celle-ci se structure différemment d’un produit de base à un autre. Il n’y aurait en réalité guère de sens à assimiler les filières agricoles à celles des ressources non renouvelables, l’industrie mondiale de l’aluminium ou du minerai de fer à celles de l’énergie et, au sein de ces dernières, celle du pétrole à celle du charbon. Des contre-exemples existent par ailleurs, à l’image du cacao. La filière s’est en effet fortement intégrée et l’augmentation des prix, atypique dans le contexte actuel, n’y est pas étrangère (graphique 1). En octobre dernier, le groupe de négoce singapourien Olam a finalisé le rachat de la branche cacao d’Archers Daniels Midlands (ADM) afin d’accroître sa capacité de transformation de la fève et de mieux s’implanter sur les zones de consommation, tandis qu’en 2013 le suisse Barry Callebaut avait racheté Petra foods. Cargill, Barry Callebaut et Olam représentent désormais à eux seuls 60% de la transformation mondiale de cacao.

Graphique 1: évolution du prix du cacao (en USD/kg)

Source : The world bank (the pink sheet)

Si la prudence s’impose donc pour dessiner ce que serait la physionomie générale des filières de matières premières dans les prochaines années, une analyse tant historique qu’économique permet néanmoins d’en esquisser les contours. Il apparait en effet raisonnable de penser que la baisse durable des prix des produits de base devrait conduire à réduire l’ampleur des comportements guidés par des considérations politiques et stratégiques au profit d’une stratégie (plus) simple d’optimisation tarifaire où la mise en œuvre des mécanismes concurrentiels prévaut. Puisque l’offre est globalement excédentaire sur les marchés, les acheteurs peuvent désormais chercher à s’approvisionner au meilleur prix, tandis que les producteurs, contraints financièrement, tentent de compenser la baisse des prix par une augmentation de leur volume de vente et donc de leurs débouchés. Ceci devrait se traduire, en d’autres termes, par un renforcement de la position des entreprises de négoce international « indépendantes » des producteurs et des utilisateurs. La question de la volatilité des prix évoquée précédemment, ainsi que celle de la structure de marché (et de son instabilité) sont par ailleurs des éléments essentiels de la dynamique de court terme des cours des matières premières. Or, la gestion des risques qui en découle est précisément au cœur de l’activité des négociants. Ceci ne signifie cependant pas que ces entreprises connaîtront des lendemains par nature prospères alors même que les prix des produits de base sont bas. Des marges réduites et la perspective d’une règlementation plus stricte à leur égard sont les deux signes patents que celles-ci n’échappent pas à la morosité que connait ce secteur. On se gardera par ailleurs d’affirmer qu’un schéma unique de développement d’une activité de négoce international, au détriment des filières intégrées, est sur le point de s’imposer tant les réalités peuvent être, elle aussi, différentes d’une entreprise de trading à une autre, certaines étant également intégrées en amont ou en aval (Jégourel, 2015a). Si cette tendance s’affirme néanmoins, les stratégies industrielles menées par de nombreux pays en développement et visant à accroître la part des matières premières transformées localement dans les exportations nationales pourraient devoir être amendées, à la faveur d’une réflexion sur l’optimisation des circuits de distribution commerciaux et de la gestion du risque de prix, et donc sur le développement de structures de « trading physique ». On comprendra bien que les bénéfices que l’on pourrait en attendre en termes de développement économique et social ne peuvent en rien être comparés à ceux qu’une stratégie d’industrialisation réussie autorise. On comprendra également que le développement d’une activité de négoce impose un nombre important de prérequis, au premier rang desquels l’existence d’un secteur bancaire solide ayant la possibilité de favoriser l’accès aux marchés financiers internationaux de matières premières. Il n’en reste pourtant pas moins que, dans un contexte de prix baissiers et fortement instables, cette stratégie se doit d’être envisagée.