Marchés libres vs système de prix producteurs: pourquoi les marchés de matières premières se financiarisent-ils?

L’explosion du prix de la plupart des matières premières entre 2007 et le milieu de l’année 2008 avait positionné la question de leur financiarisation au cœur des préoccupations des sphères politiques nationales et internationales. C’est ainsi qu’en 2011, les ministres de l’agriculture des pays du G20 s’étaient accordés pour tempérer la spéculation sur les denrées alimentaires et, consécutivement, pour limiter la volatilité des prix à laquelle on l’associe volontiers. La sphère académique s’était elle aussi naturellement intéressée à cette question en s’interrogeant sur les origines de cette flambée des prix et, en particulier, sur le rôle joué par les activités spéculatives. Deux approches ont été privilégiées. De façon schématique, la première postule que l’affirmation des produits de base comme une classe d’actifs à part entière devrait être de nature à renforcer certaines anomalies et, notamment, de favoriser l’accroissement des corrélations existant entre les prix de matières premières n’ayant a priori pas de dynamique commune. La deuxième approche se penche sur le comportement des fonds d’investissement et vise à expliquer l’augmentation des prix par le positionnement accru des Exchange-traded funds (ETF) dont la vocation est d’offrir à ceux qui les souscrivent des rendements indexés sur l’évolution de ces produits.

Graphique 1 : Evolution de l’indice S&P GSCI (06/2005-05/2015)

Source : Datastream

Offrant des conclusions parfois contrastées, ces différentes approches appellent deux remarques intimement liées. La notion de financiarisation est en premier lieu ambivalente car elle traduit tout autant l’idée d’une influence grandissante, au sein des marchés financiers de matières premières, des intervenants extérieurs, qu’ils soient spéculateurs ou investisseurs, que celle, plus large mais également prééminente, du rôle accru joué par ces marchés financiers dans l’organisation des filières agricoles ou celles des « hard commodities » (énergie, minerais). En second lieu, la plupart des études empiriques récentes ne questionnent pas -ou peu- les origines profondes de la financiarisation des marchés. Elle s’expliquerait alors par la volonté des fonds d’investissement de tirer profit du rendement et du potentiel de diversification qu’offrent les produits de base afin d’optimiser la performance des portefeuilles financiers dont ils ont la gestion. Cette approche n’est de toute évidence guère contestable. Un regard sur des travaux académiques plus anciens mais d’une résonance toujours intacte offre cependant des éléments de compréhension plus fondamentaux, basés sur l’organisation des filières.

L’existence d’un marché financier de matières premières ne peut être déconnectée des réalités économiques d’une industrie et elle répond, bien souvent, à l’incapacité des acteurs qui la composent de gérer communément le risque de prix lié à la transformation technico-commerciale du produit. Celui-ci peut être en effet assumé en interne par la négociation de contrats commerciaux de long-terme où les prix sont définis sur une base annuelle. Les incertitudes climatiques pesant sur les productions agricoles, les rapports de force parfois déséquilibrés qui peuvent s’observer dans les filières métaux, les exigences actionnariales, les contraintes logistiques ou l’importance du risque de contrepartie sont autant de facteurs qui peuvent limiter le recours à une telle pratique. Dans un tel contexte, la « spotification » du marché renforce la volatilité des prix et consacre le rôle des négociants dont une des fonctions économiques est précisément de gérer le risque qui en découle. Pour cela, la mise en œuvre de solutions de risk management est nécessaire et la flexibilité offerte par les marchés de produits dérivés souvent incontournable. En multipliant les contreparties possibles grâce à la chambre de compensation, ceux-ci permettent en effet de diviser le risque dans le temps et dans l’espace. Si l’on prend pour référence les bourses agricoles qui ont vu le jour, sous leur forme moderne, à Chicago au milieu du XIXème siècle, ce furent bien les marchands qui, confrontés à la saisonnalité de l’offre de céréales, en favorisèrent l’essor : la définition d’un prix à terme facilitait alors la négociation de lignes de crédit per-mettant de financer l’accumulation des stocks. Le co-rollaire de cette financiarisation fut le développement d’activités spéculatives permettant souvent de corriger les déséquilibres existant entre les opérateurs « phy-siques » et, ainsi, de soutenir les cours. Ce fut le cas pour le marché du riz de Dojima, district de la ville d’Osaka, qui commença à fonctionner dès le début du XVIIIème siècle et fut ainsi le premier des marchés financiers de matières premières de l’histoire. Permet-tant l’échange de certificats garantissant la propriété du riz en entrepôts, il répondait non seulement aux be-soins des courtiers désireux de pouvoir échanger cette céréale sans nécessairement la transporter, mais éga-lement aux attentes du pouvoir seigneurial de l’époque. Représentant près de 90% des recettes fis-cales du « Shogun », le riz était en effet d’une impor-tance stratégique considérable et le développement d’un marché financier fut un des moyens envisagés pour tenter d’infléchir la dynamique baissière qui s’étaient instaurée depuis quelques années.

Une seconde explication, complétive de la précédente mais spécifique aux matières premières minérales (mé-taux et énergie), doit être évoquée. En raison de l’intensité capitalistique de la plupart des industries extractives et des barrières à l’entrée qui en découle, ces filières ont historiquement fonctionné sous un ré-gime dit « de prix producteurs » dans lequel les opéra-tions de production et de première transformation sont largement intégrées et où les ajustements se font par les quantités. L’entente explicite ou implicite existant entre producteurs permet en effet une régulation du marché par une variation des quantités produites ou des stocks en cas de choc temporaire. Le prix de marché de la matière première, relativement stable dans le temps, est alors supérieur aux coûts cash des producteurs principaux et de la frange concurrentielle, mais inférieur au coût de développement de nouvelles unités de production par des acteurs externes à cette filière disposant d’un certain nombre d’avantages comparatifs, notamment sur l’énergie.

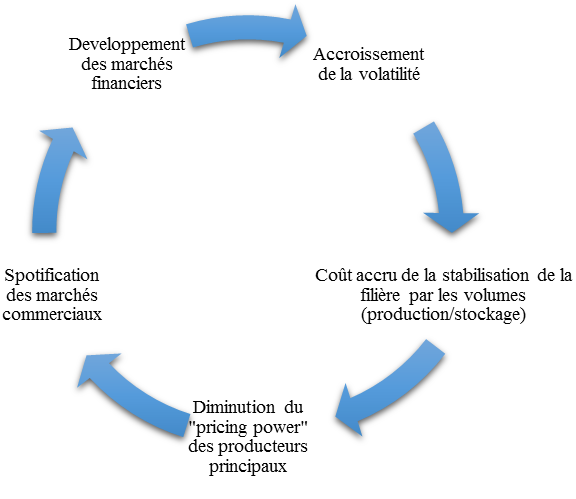

De tels systèmes de prix producteurs ont perduré tant que les surprofits issus de cette position dominante permettaient d’absorber les coûts d’ajustement de la demande globale. A partir de la fin des années 1970, l’accroissement sensible de ces coûts s’est conjugué à une volonté politique de favoriser la libre concurrence et explique pourquoi le nombre de filières fonction-nant sur ce principe s’est fortement réduit au profit des systèmes de « marchés libres ». Sous un tel schéma, les ajustements ne reposent plus sur une variation des quantités, mais bien sur celle des prix. Le risque fi-nancier que les opérateurs doivent assumer est alors conséquent, appelant au développement des marchés dérivés permettant de le gérer (schéma 1). Bien que cette financiarisation soit quasiment toujours présentée comme une des conséquences de l’abandon progressif des systèmes de prix producteurs, il n’est, à l’inverse, pas impossible que la mise en œuvre d’un marché fi-nancier à terme soit tout aussi une des causes de cette évolution. Le lancement d’un contrat à terme sur l’aluminium par le London Metal Exchange en 1978 sonna notamment le glas des équilibres oligopolis-tiques qui prévalaient alors en renforçant la volatilité des prix et, in fine, le coût à rester dans un marché régulé par les volumes.

Schéma 1 : dynamique de financiarisation d’une fi-lière minérale

La montée en puissance des marchés libres ne se fit bien sûr pas sans que des tentatives de stabilisation du prix des matières premières ne soient lancées, sous l’égide d’organisations internationales telles que celles adoptées en 1976 par la quatrième Conférence des Nations-Unies pour le Commerce et de Développe-ment (CNUCED), dans le cadre d’accords de coopéra-tions multilatérales (conventions de Lomé, Conseil international de l’Etain) ou d’associations de pays producteurs (groupe de Bogota). Pourtant, quels que furent les mécanismes privilégiés, ces initiatives portè-rent rarement leurs fruits, au point de conduire certains économistes à évoquer une « utopie de la stabilisa-tion » (Chalmin, 2008). Visant traditionnellement à lisser les prix et/ou à protéger les économies exporta-trices de matières premières de leurs baisses, ces diffé-rentes mesures se sont, tôt ou tard, heurtées à nom-breux obstacles qui ont conduit à leur abandon pro-gressif : un coût devenant rapidement insupportable lorsque la chute s’avérait durable, une hétérogénéité dans les attentes et les engagements des pays parte-naires et, consécutivement, une inconstance politique à les respecter. Lorsque ces accords liaient plusieurs pays producteurs dans une tentative de cartellisation de l’offre, les différences observées dans les coûts de production, les rendements et les contraintes logis-tiques ou commerciales limitaient non seulement très largement l’intérêt d’une stabilisation des prix, mais favorisaient également des comportements de free-riders, conduisant de facto à l’implosion des systèmes d’entente.

Cette dynamique de financiarisation des marchés de matières premières s’est mise en place il y a plusieurs décennies déjà, mais la montée en puissance des mar-chés financiers chinois, tels que ceux de Dalian, Shanghai et de Zhengzhou lui donne aujourd’hui toute son actualité.

Dans le monde des matières premières, comme ail-leurs, l’histoire n’est pas figée, ni les rapports de force irrémédiablement établis et il y a fort à parier que le développement des contrats à terme sur ces places boursières s’impose, d’une façon ou d’une autre, à l’échelle internationale et modifie la physionomie de nombreuses filières : l’histoire récente du marché du minerai de fer en est un premier exemple.