Le rebond des prix pétroliers : le « fine tuning » de l'OPEP en question

En actant, fin septembre 2016, qu'il était nécessaire de réduire l'offre de brut, l'Organisation des pays producteurs de pétrole (OPEP) a de toute évidence marqué les esprits. Conjugué à l'amélioration de certains fondamentaux, l'accord de principe ainsi obtenu a créé les conditions d'un rebond des prix pétroliers. Des dynamiques spéculatives visant à tirer profit de cette embellie sont néanmoins à l'oeuvre, dans un contexte de marché où les surcapacités de production demeurent présentes. La remontée des cours demeure fragile et ce n'est que si l'OPEP parvient à donner à cet accord une portée opérationnelle sur le moyen terme qu'un changement de paradigme pourra s'effectuer. Outre les contraintes (géo) politiques fortes que cela implique, force est de constater que la tâche sera rude. L'OPEP devra en effet composer avec la réalité de l'offre mondiale et s'engager dans une politique de « fine tuning » visant à maintenir les cours dans une bande de fluctuation permettant d'améliorer la situation financière de ses membres, sans néanmoins (trop) relancer la production des autres pays producteurs.

Obtenu fin septembre 2016, l’accord de réduction de la production pétrolière des membres de l’Organisation des pays producteurs de pétrole (OPEP) a indéniablement surpris les observateurs du marché. Nul ne s’attendait en effet à ce que l’OPEP puisse s’entendre pour ramener entre 32,5 et 33 mb/j (millions de barils par jour) son offre de brut alors que celle-ci s’était élevée à 33,75 mb/j le mois précédent. Si l’accord reste à formaliser lors de la conférence du 30 novembre 2016, quiconque pensait que l’organisation n’avait de cartel que le nom semblait alors avoir reçu un sévère démenti. L’accord fut d’autant plus surprenant qu’il est le premier en huit ans et que, rappelons-le, l’Arabie Saoudite, premier producteur mondial de brut et poumon de l’OPEP, et la Russie, au coude à coude, se sont déclarés prêts à coopérer pour limiter leur production. Quelques mois auparavant, le royaume saoudien avait pourtant semblé accepter des niveaux de prix durablement bas et s’était consécutivement engagé dans une stratégie de diversification de son économie. Conséquence naturelle de ce changement apparent de ton : les prix du Brent et du West Texas Intermediate, deux principales références mondiales du brut, se sont fortement redressés, atteignant début octobre leur plus haut niveau depuis un an, à plus de 50 USD/bbl.

Cette hausse, reconnaissons-le, n’est pas uniquement liée à l’accord d’Alger, même si celui-ci a eu un indéniable impact sur la psychologie des marchés : surpris, les opérateurs ont également salué sur les dernières semaines une amélioration de certains fondamentaux, au premier rang desquels une baisse des réserves commerciales de brut américaines. Force est pourtant de reconnaître que ces fondamentaux demeurent fragiles et que l’accord laisse ouvert un nombre important de questions, au point où il semble aujourd’hui bien hasardeux de parier sur une hausse importante des cours. En dépit d’une réduction de l’offre de certains pays sur les derniers mois, la production pétrolière demeure à des niveaux records. Année du rebond des prix pétroliers, 2016 sera donc également celle d’une forte volatilité, à l’instar de nombreuses autres matières premières, tant que l’incertitude sur la réalité de cet accord se maintiendra.

Vers un rééquilibrage du marché ?

Alors que la chute considérable des cours observée à partir du deuxième semestre 2014 s’expliquait par des facteurs d’offre et de demande, force est de reconnaître que le rebond de l’automne 2016 est avant tout lié à une réduction de l’offre ou, pour le moins, à des perspectives a priori favorables dans ce domaine. L’accord de réduction de la production des membres de l’OPEP, devant désormais osciller entre 32,5 et 33 millions bbl/j, ne pouvait ainsi être perçu que de manière positive par les opérateurs du marché. La déclaration de Vladimir Poutine évoquant, lors du Congrès mondial de l’énergie le 10 octobre 2016, une possible coopération de la Fédération de Russie avec l’OPEP en vue de stabiliser ou de restreindre l’offre pétrolière ne pouvait que renforcer cette dynamique haussière. Ainsi, entre le 28 septembre 2016, date de l’accord, et le 12 octobre, le prix du Brent a progressé de plus de 12 % pour atteindre près de 52 USD, retrouvant son niveau de juin 2016. La surprise était d’autant plus grande que ceci a suivi une succession de décisions ayant favorisé l’essor de la production des 14 pays membres : le refus de réduire l’offre à la suite de la réunion de Vienne le 27 novembre 2014, l’abandon des objectifs de production début décembre 2015, ainsi que l’échec, en avril 2016, de la réunion de Doha dont l’ambition était précisément de s’accorder sur un nouvel objectif de production afin de soutenir les cours.

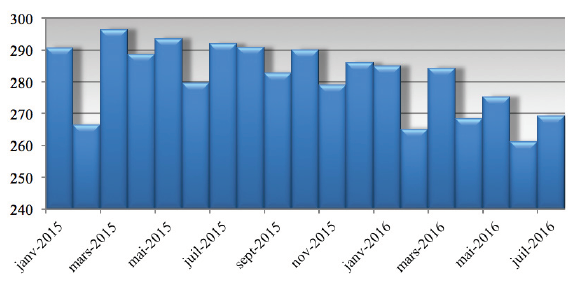

De toute évidence, la reprise du prix du baril n’est pas à mettre au seul crédit de la décision de l’OPEP. Des facteurs fondamentaux soutiennent cette dynamique et c’est en partie du côté des Etats-Unis que ceux-ci se trouvent. La production pétrolière américaine est en effet passée à 269 millions de barils en juillet 2016 contre près de 292 millions une année auparavant (graphique 1).

Graphique 1 : Production mensuelle de brut aux Etats-Unis (En millions de bbl)

Source : US Energy Information Agency

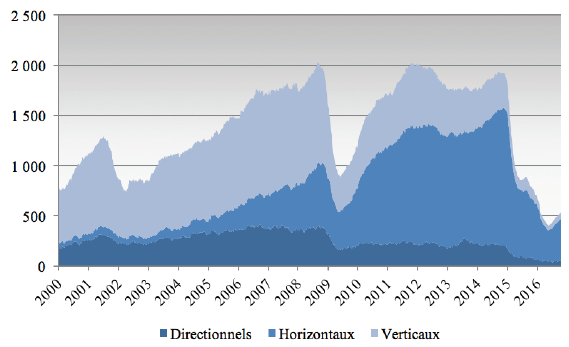

Cette décrue s’observe également en termes de nombre de puits pétroliers en activité (graphique 2). Bien que la productivité des forages doit être prise en compte pour conclure sur le niveau de production, la baisse de l’activité américaine est en effet considérable : de 787 puits fin octobre 2015 à un peu plus de 550 une année plus tard, soit une baisse de près de 30 %. A moins de 60 USD/bbl, une part importante des réserves d’huile de schiste est devenue non rentable.

Graphique 2 : Nombre de forages aux Etats-Unis (par type)

Source : Baker Hughes

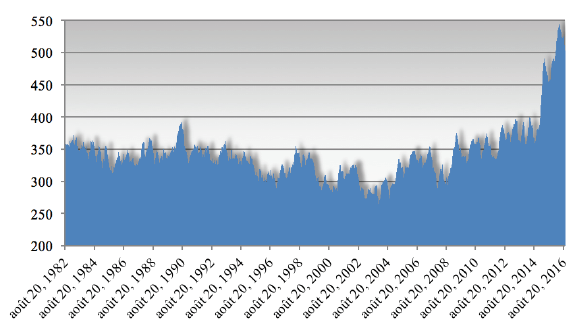

La baisse importante des réserves commerciales de brut américaines compte également parmi les facteurs explicatifs importants de ce rebond. Celles-ci sont passées le 30 septembre 2016 en dessous de 500 millions de barils, en forte baisse (-8 %) depuis le maximum historique atteint le 29 avril de cette même année (graphique 3). Il en va de même pour les réserves des pays de l’OCDE estimées à 3092 millions de barils, selon les statistiques de l’Agence internationale de l’énergie (IEA). En d’autres termes, si le marché reste largement en surcapacité, l’ampleur du déséquilibre semble se réduire, ce qui ne peut être vu que favorablement par les marchés. Du côté de la demande de brut, rien de très positif en revanche : celle-ci a certes progressé en 2015, mais cette amélioration s’explique assez largement par un « effet-prix » lié à la possibilité d’acheter une énergie à bon marché plutôt que par une réelle amélioration des perspectives en matière de croissance mondiale (Arezki et Matsumoto, 2016).

Graphique 3 : réserves commerciales de brut aux Etats-Unis (En millions de bbl)

Source : US Energy Information Agency

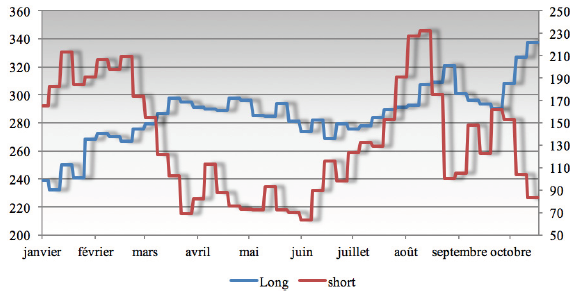

Au-delà de l’évolution de ces variables, il convient de souligner que des dynamiques spéculatives sont également à l’œuvre sur les marchés pétroliers « papiers » du Brent ou du WTI. Ainsi, selon les données de la Commodity Futures Trading Commission (CFTC), les fonds d’investissement positionnés sur le New-York Mercantile Exchange (Nymex) ont, sur le mois d’octobre, fortement accru leurs positions acheteuses sur le brut léger, signe d’une anticipation d’accroissement des cours, mais également de la relative fragilité du rebond observé (graphique 4). Pour preuve, les cours se sont fortement affaiblis depuis.

Graphique 4 : Ampleur des positions (open-interest) des money managers sur le contrat Nymex Light crude oil en 2016 (en milliers)

Source : Datastream

En l’absence d’un réel retour de la croissance économique mondiale, le redressement des prix du brut repose ainsi sur l’annonce d’une hypothétique contraction de l’offre et sur une « psychologie » des marchés qui, passé l’effet de surprise, ne cesse de s’interroger non seulement sur la capacité des producteurs de l’OPEP à donner à cet accord de principe une réalité opérationnelle forte lors de la réunion de Vienne du 30 novembre, mais également sur sa durée effective s’il venait à être entériné. Nul ne l’ignore en effet : les équilibres coopératifs sont certes, au regard de la théorie des jeux, des optima de second rang assurant la « meilleure solution possible » pour l’ensemble des participants, mais ils font bien souvent office de mirage tant l’incitation à « tricher » demeure forte. Quoi qu’il en soit, la remontée des cours ne devrait être que relative tant l’offre de pétrole s’est accrue depuis plusieurs mois : à 97,2 mb/j en septembre 2016, jamais le monde n’avait produit autant de pétrole. Les opérateurs ne s’y trompent d’ailleurs pas, car les structures de marché sur le Nymex ou l’International Continental Exchange (ICE) montrent un accroissement global des contangos, signe que le marché demeurera particulièrement bien approvisionné. Peu importe en réalité car reconnaissons que l’ambition de l’OPEP n’a probablement jamais été d’enclencher, au travers de cet accord, une importante remontée des cours du brut, mais de les maintenir dans une bande de fluctuation permettant aux pays membres de retrouver des marges de manœuvre budgétaires sans néanmoins stimuler la production des non-membres. Peut-être faut-il, pour s’en convaincre, se

rappeler ici des travaux de Wirl (2008) qui met en exergue, sur la base d’un modèle théorique, l’intérêt que peut avoir l’Arabie Saoudite à favoriser une certaine volatilité des cours, plutôt que de s’engager dans une stratégie visant à maintenir un certain niveau de prix pétroliers. Vers un « fine tuning » de l’offre de brut ? C’est en réalité à l’aune de cet objectif que le succès -ou l’échec- de l’OPEP devra être appréhendé. Autant dire que, dans cette perspective, les incertitudes sont nombreuses.

Des interrogations majeures

En premier lieu, l’accord de l’OPEP ne précise pas les conditions de cette réduction de l’offre. Ainsi, nul ne sait précisément quand cet accord pourrait entrer en vigueur, sur qui porterait réellement cet effort, et quels seraient les pays qui, outre le Nigéria et la Libye, en seraient dispensés. L’Iran a ainsi réitéré sa volonté d’atteindre dans les semaines à venir un volume de production de 4 Mb/j (contre 3,89 aujourd’hui), tandis que le Nigéria, privé de recettes en devises, aspire à accroître sa production de 400.000 b/j pour la porter à 2,2 Mb/j. Si les observateurs du marché peuvent s’attendre à ce que l’Arabie Saoudite revienne au rôle de « swing producer » qu’elle a historiquement joué au sein de l’organisation, toute nouvelle mettant en lumière les difficultés à faire de cet accord une réalité joue négativement sur les prix. Sur le Nymex, le prix des contrats futures a ainsi chuté lundi 24 octobre après que Jabbar Ali al-Louaïbi, Ministre irakien du pétrole, a estimé légitime que son pays, le deuxième plus grand producteur de l’organisation, soit exempté de cet accord en raison du conflit dans lequel il est engagé. Comme en témoignent les récentes déclarations du président vénézuélien Nicolas Maduro, l’idée que certains pays producteurs non-membres de l’OPEP – outre la Russie- se joignent à cette tentative de maîtrise de l’offre n’est cependant pas à exclure a priori.

Point clé des négociations en cours pour parvenir à un accord opérationnel, l’estimation des volumes de production par l’OPEP demeure par ailleurs contestée par certains membres, dont l’Iran, l’Irak ou le Venezuela. Les autorités irakiennes estiment ainsi que leur offre de brut s’est établie à 4,7 mb/j, alors que l’OPEP l’évalue à 4,2 mb/j. De toute évidence, si l’Irak venait à considérer de nouveau le principe d’un gel de sa production au niveau actuel, cette différence d’appréciation pèserait lourd dans les négociations. L’interrogation porte aussi sur le comportement des autres producteurs si les prix venaient à dépasser les 60 USD/bbl : les producteurs américains certes, mais également chinois. Ainsi, remarquonts que, sur les dernières semaines, le nombre de forages en activité aux Etats-Unis a de nouveau augmenté depuis le point bas de mai 2016 : entre le 2 septembre et le 21 octobre, celui a bondi de plus de 11 % (553 contre 497), retrouvant son niveau de février 2016. Nul doute que ce chiffre devrait continuer à croître si les cours venaient à se redresser. Même constat du côté de la Chine dont la production pétrolière devrait largement repartir si les cours du brut venaient à atteindre un tel niveau. A cet égard, il convient ici de se rappeler les prévisionnistes s’étaient largement trompés lorsque les prix du brut avaient amorcé leur chute au deuxième semestre 2014. En cause : une difficulté à appréhender les évolutions technologiques très rapides dont avaient bénéficié les producteurs de pétrole non conventionnels et qui leur donnèrent la capacité à atteindre – en quelques mois — un « break-even » bien plus faible qu’anticipé.

Par ailleurs, si le comportement de l’offre des principaux exportateurs a de toute évidence une influence déterminante sur le niveau futur des prix du brut, de nombreuses autres variables doivent être prises en compte, et il y a ici encore matière à spéculation. Parmi celles-ci, l’évolution du dollar américain par rapport aux devises des pays producteurs. Outre l’effet bien connu d’une augmentation de la facture énergétique pour les pays importateurs dès lors que le dollar, monnaie de cotation du brut, s’apprécie, il importe de rappeler que les pays producteurs qui ne disposent pas d’un régime de change fixe avec les Etats-Unis regagnent des marges de manœuvre économiques lorsque leur monnaie se déprécie vis-à-vis de la monnaie américaine. Ceci peut alors leur permettre de maintenir des niveaux de production importants, alors même que les prix pétroliers internationaux sont faibles. On comprend dès lors pourquoi les regards demeurent aujourd’hui braqués sur la Réserve fédérale américaine.

Si l’on se dégage des préoccupations de court terme pour appréhender le marché dans sa dimension structurelle, la stratégie actuelle de l’OPEP fait naturellement resurgir la question de la caractérisation du comportement de ce groupe : l’OPEP se comporte-t-elle comme un cartel ou, plus prosaïquement, comme un oligopole dominant dans lequel un ou plusieurs de ses membres – au premier rang desquels l’Arabie Saoudite- jouerait un rôle clé ? A cette question, les nombreux travaux empiriques qui se sont succédé depuis plusieurs décennies apportent des réponses mesurées, mais l’idée que l’organisation, dans son ensemble, produise de façon coordonnée afin d’avoir une influence sur les prix ne semble pas vérifiée sur longue période. Parmi les études les plus récentes, Kisswani (2016) montre ainsi qu’il n’existe pas, sur la période 1994-2014, de relations de cointégration entre la production de chacun des membres de l’OPEP et la production totale de l’organisation, conduisant l’auteur à conclure à l’absence d’une coordination des niveaux de production et donc de cartellisation. Au-delà de la question quelque peu « rhétorique » de l’affirmation de l’OPEP en tant que cartel et d’une tentative parfois vaine de « modélisation » de son comportement, une interrogation s’impose : l’organisation a-t-elle une influence déterminante sur les prix du brut et, le cas échéant, sous quelles conditions ? Cette approche se retrouve dans les travaux de Bremond et al. (2012) qui mettent en évidence que l’OPEP se comporte majoritairement comme un « price-taker » sur la période janvier 1973 - juillet 2009, confirmant ainsi l’incapacité de l’organisation à orienter le marché. Les travaux de Brunetti et al. (2013) qui s’interrogent sur la portée des déclarations de l’OPEP sur ce qu’elle considère être le « vrai » prix du brut concluent similairement sur l’absence de réel pouvoir de marché de l’organisation. L’analyse de Kisswani (2016) met également en évidence que l’OPEP ne semble pas en mesure d’influencer le niveau des prix par son comportement de l’offre et qu’en réalité ce sont bien les prix mondiaux qui influencent le niveau de production de l’OPEP, et non l’inverse. L’étude de Loutia et al. (2016) sur l’impact des annonces faites lors des réunions officielles ou extraordinaires sur la dynamique des prix du Brent et WTI (mars 1991-février 2015) offre cependant des perspectives différentes. Les auteurs mettent notamment en exergue, qu’en fonction de la nature de l’annonce (maintien des quotas, réduction, augmentation), les prix réagissent, en niveau et en volatilité, de façon différenciée et ce, indépendamment des facteurs évidents d’offre et de demande : une annonce d’un maintien ou d’une réduction de l’offre pétrolière a ainsi une incidence sur les dynamiques de marché, tandis qu’une annonce d’un accroissement des quotas ne génère pas de rendements anormaux significatifs. Ce que les derniers développements des marchés pétroliers ont une nouvelle fois illustré…

Quelle que soit la portée de ces travaux empiriques, force est de reconnaître que, sur le plan économique, la mise en œuvre d’un accord de réduction de la production de l’OPEP s’apparenterait, au mieux, à une victoire à la Pyrrhus pour l’Arabie Saoudite, tant le royaume a souffert de la baisse des cours. Sur le plan politique en revanche, le succès éventuel de ce pays serait à la hauteur du pessimisme ambiant quant à la capacité du groupe à y parvenir à court terme. Si l’accord de principe a surpris nombre d’observateurs, peut être en sera-t-il de même pour la réunion de fin novembre. Faute de quoi, les prix pétroliers devraient accuser une importante baisse.