La technique de la titrisation: un outil pertinent de financement des industries minières ?

A l’image du Maroc, du Gabon ou de l’Indonésie, de nombreux pays producteurs de matières premières se sont engagés dans une mutation industrielle majeure visant à réduire la part relative de l’activité d’extraction au profit de celle visant à transformer le minerai. L’ambition est grande et de nombreuses conditions doivent être réunies pour qu’une telle stratégie réussisse. Au sein de celles-ci, la capacité à attirer les investisseurs, notamment internationaux, est essentielle afin de répondre aux importants besoins de financement qu’une telle évolution implique. De l’endettement par émission obligataire au financement bancaire en passant par la création de joint-ventures, les stratégies pour y parvenir sont multiples. Dans ce contexte et bien qu’elle fut largement mise en cause lors la crise des subprimes de 2007 et la crise financière de 2008, la technique de la titrisation ne peut être oubliée. Apparue au début des années quatre-vingt sur le marché américain, la titrisation d’actifs hors-bilan (off-balance-sheet) offre en effet des perspectives intéressantes. Deux types de produits doivent ici être distingués : les asset backed securities (ABS) lorsque les créances faisaint l’objet de cette titrisation sont homogènes et les collaterized debt obligations (CDO) dans le cas contraire. Si les ABS les plus connus portent sur des créances hypothécaires, qu’il s’agisse d’immobilier résidentiel (Residential mortage backed securities-RMBS) ou commercial (Commercial mortgage backed securities –CMBS), tout actif offrant des flux de revenus stables peut faire l’objet d’une titrisation.

Encadré 1 : le mécanisme de la titrisation hors-bilan

Dans un tel mode de financement, un pays, une banque ou une entreprise (l’originateur ou cédant) cède à un véhicule juridique ad hoc, ou special purpose vehicle (SPV), des créances et les droits/obligations qui s’y rattachent en échange d’un paiement comptant. Pour financer une telle transaction, des titres sont émis sur les marchés monétaires par le SPV puisque celui-ci, créé dans le seul but de réaliser cette opération de titrisation, ne dispose pas de ressources propres. L’investisseur qui détient de tels titres bénéficie alors d’un rendement gagé sur les flux financiers de la créance, souvent plus élevé qu’un titre de dette traditionnel, mais porte tout ou partie du risque de défaut. Le cédant dispose quant à lui d’un financement a priori moins coûteux qu’une émission obligataire et dont un des avantages est de ne pas peser sur le niveau d’endettement.

Schéma 1 : Le fonctionnement simplifié d'une opération de titrisation

Dans le cas des asset-backed securities (ABS), les titres émis portent de manière homogène le risque de crédit des débiteurs. Dans le cas plus complexe d’une collaterized debt obligation (CDO), les créances cédées sont généralement moins nombreuses mais d’un montant plus important et les titres sont émis par tranche représentative de niveaux de risque différents, selon un principe de subordination. De façon schématique, la tranche dite « equity » supporte les premiers risques de pertes et les tranches intermédiaires dites « mezzanine » ne sont exposées à un risque financier que lorsque l’intégralité de la tranche equity est consommée. La tranche derrière le schéma usuel d’une opération de titrisation peuvent se cacher des procédures plus diverses. L’opération de titrisation peut, en premier lieu, ne porter que sur le transfert d’un risque et non d’un actif au sens strict : l’émission régulière par l’industrie de la réassurance de « cat bonds » qui transfèrent aux investisseurs le risque de survenance d’une catastrophe naturelle en échange de coupons a priori attractifs en est un exemple. Dans le cas de la tritrisation d’actifs, il n’est en second lieu pas légalement nécessaire que la(s) créance(s) soit née(s) pour qu’une opération de titrisation soit mise en œuvre. Au Maroc par exemple, l’approbation du projet d'amendement de la loi n° 33-06 relative à la titrisation de créances, ouvrant cette activité à des actifs plus variés, témoigne de cette réalité. L’article 16 précise ainsi que ces créances peuvent résulter soit d’un acte déjà intervenu, soit d’un acte à intervenir, que le montant ou la date d’exigibilité soient ou non encore déterminés. La « titrisation de revenus futurs » peut ainsi porter sur des crédits commerciaux, des revenus locatifs (crédits-bails, loyers) ou… des royalties à l’image du chanteur David Bowie qui titrisa ses droits d’auteurs en 1997. Le principe en est simple et proche d’une opération de titrisation classique : échanger une richesse future liée à la perception de ces revenus contre un financement immédiat. Rappelons enfin que cette technique n’est pas propre aux établissements de crédit ou, plus largement au secteur privé, et nombre d’administrations publiques ont eu recours à cette technique. Le financement récent, de 380 millions d’euros, d’un projet de construction autoroutière en Inde repose en partie sur la titrisation des revenus de péage comme le fit la province de Hong-Kong en 2004. La titrisation des recettes fiscales fut également largement utilisée dans les années 1990/2000, notamment par les provinces des pays d’Amérique du sud.

Les revenus tirés de l’exploitation des matières premières furent également l’objet de programmes de titrisation, pour le gaz et le pétrole en particulier. Les entreprises sous contrôle étatique des pays du Golfe et d’Amérique latine pratiquèrent en effet assez largement cette technique. La compagnie Qatar General Petroleum en est un exemple : elle a pu notamment lancer en 2003 un programme de titrisation de ses recettes commerciales de gaz naturel liquéfié afin de financer l’expansion de ses capacités de production en gaz pour un montant de de 1,2 milliards de dollars, dont 1/3 par titrisation. Des programmes similaires ont également été mis en œuvre au Brésil et au Venezuela par les compagnies publiques pétrolières Petrobras et PDVSA au début des années 2000.

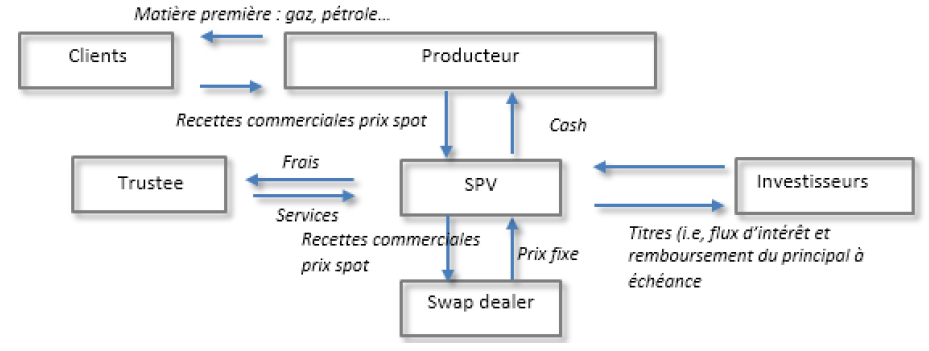

Encadré 2 : la titrisation de revenus futurs dans le secteur des matières premières

Dans un tel financement, les recettes commerciales futures sont cédées à un SPV qui émet des titres pour financer cette acquisition. Un swap de matières premières peut alors être utilisé afin de convertir en prix fixes des revenus commerciaux dépendants des prix au comptant des matières premières considérées, et ainsi offrir un rendement stable aux investisseurs ayant acheté les titres émis. Sous un schéma anglo-saxon, la présence d’un « trustee » assure la protection des investisseurs en garantissant notamment que la documentation juridique de la transaction est conforme.

Schéma 2 : Le fonctionnement simplifié d'une opération de titrisation de revenus commerciaux

Alors que la crise financière avait largement jeté l’opprobre sur ce mode de financement, un retour en grâce s’observe depuis quelques mois. Deux exemples en témoignent. En annonçant, le 4 septembre 2014, que la Banque centrale européenne allait s’engager dans un programme de rachats de produits titrisés, le président Mario Draghi a ainsi clairement donné le signal aux marchés et au secteur bancaire que la titrisation est redevenu un outil pertinent de financement des économies européennes. En 2013, c’est Zhou Xiaochuan, gouverneur de la banque centrale chinoise qui déclarait lors d’une session annuelle de la Conférence consultative politique du peuple chinois vouloir considérer l’ensemble des instruments financiers utilisés à l’étranger, dont la titrisation, pour financer l’urbanisation du pays.

Le secteur des matières premières n’est pas exclu de cette dynamique et plusieurs opérations de titrisation de financements des activités de négoce de matières premières ont récemment eu lieu. BNP Paribas a ainsi émis en août 2013 des obligations adossées à des financements transactionnels de matières premières pour un montant de plus de 132 millions de dollars. Signe que ce renouveau n’est pas propre au secteur bancaire, l’entreprise de négoce Trafigura a quant à elle lancé un vaste programme de titrisation de ses créances commerciales en 2004 et a pu, en 2012, lever près de 430 millions de dollars auprès d’investisseurs européens et américains. Les nouvelles contraintes réglementaires de Bâle III, pesant sur la commodity trade finance comme sur l’ensemble des activités de financement, explique cette externalisation du risque de financement. Du côté des entreprises productrices, peu d’opérations semblent avoir vu le jour récemment, mais il ne fait guère de doutes que celles-ci émergeront de nouveau lorsque les conditions macroéconomiques mondiales s’amélioreront.

Qu’en sera-t-il pour le secteur minier ? A l’image de ce que fit la république démocratique du Congo, le Zimbabwe a obtenu de la Chine un financement de 2 milliards de dollars en août 2014, gagé sur les revenus miniers futurs, notamment les diamants, pour l’extension de ses centrales électriques et le développement d’une mine. Proche d’une titrisation « on-balance sheet », cette opération atteste certes que l’intérêt pour ce mode de financement demeure intact, mais également des exigences financières accrues des créanciers internationaux lorsque le contexte économique et politique est difficile. Il n’est ainsi pas certain que la titrisation hors-bilan s’affirme, sous sa forme actuelle, comme un des modes importants de financement des capacités de production dans le secteur minier. Outre les questions liées à la stabilité politique et à la protection juridique des investisseurs, plusieurs éléments fondamentaux doivent être pris en compte pour qu’une telle technique puisse s’appliquer. L’effet de taille est le premier d’entre eux. La réduction du risque porté par l’investisseur impose souvent une sur-collatéralisation de 3 à 5 pour 1, signifiant que pour 1 euro emprunté sur les marchés, 3 à 5 euros d’actifs physiques doivent être gagés. Compte-tenu de l’ampleur des capitaux requis pour mettre en œuvre une mine ou une usine de transformation, il est dès lors probable que d’autres sources de financement doivent être trouvées. Il importe également que les actifs titrisés soient assez liquides et qu’ils bénéficient –idéalement– d’un marché financier permettant non seulement de les valoriser en temps continu, mais également de mettre en œuvre des solutions de hedging assurant une meilleure stabilité des flux de revenus pour l’investisseur. La relative prévisibilité des facteurs d’offre et de demande est un élément tout aussi crucial pour l’investisseur. Les matières premières minérales n’ont pas toutes ces caractéristiques et il n’est de ce point de vue pas surprenant que le recours à la titrisation soit bien plus fréquent dans le secteur pétrolier que pour d’autres commodities. La finance n’est cependant pas un monde figé, bien au contraire, et il pas impossible que d’autres modes de financement titrisé voient le jour, à l’image des covered bonds, pour assurer le besoin de financement des industries minières, si celui-ci venait à se renforcer. La qualité et la stabilité de l’environnement légal et réglementaire des activités de financement et d’investissement est en cela essentielle pour que ces industries, mais également toutes les entreprises ou secteurs de croissance d’un pays, puissent trouver les moyens financiers de se développer. Les émissions obligataires récentes de grands groupes africains témoignent certes de l’intérêt des investisseurs pour des entreprises offrant une stratégie industrielle cohérente et pleinement identifiée, mais elle démontre surtout qu’un accès régulier aux marchés financiers est une des conditions sine qua non de leurs performances économiques à long terme. Dans un univers fortement concurrentiel, la capacité de la bourse de Casablanca à gagner en profondeur et de « Casa finance city » à innover pour s’affirmer comme une place financière internationale doit désormais être l’objet de toutes les attentions.