La stratégie industrielle 2014- 2020 du Maroc et ses implications potentielles sur le processus de transformation structurelle

Le Maroc est actuellement plus que jamais menacé par le piège des économies à revenu intermédiaire. Il se retrouve pris entre, d'une part, la concurrence accrue exercée par des pays à faible revenu sur les secteurs à faible productivité et intensifs en main d'œuvre et, d'autre part, la difficulté d'accélérer son rythme de transformation structurelle vers des activités à plus forte valeur ajoutée et à contenu technologique plus élevé. L'expérience internationale nous montre que rares sont les pays qui ont réussi à se hisser vers le statut d'économie avancée. Le processus de transformation structurelle peut être, en effet, entravé par plusieurs facteurs, ayant trait aux défaillances des marchés, à l'écart technologique, au manque de savoir-faire et de capital humain, à une qualité institutionnelle insuffisante, etc. Remédier à ces handicaps est souvent associé à la nécessité de conduire une politique industrielle efficace qui devrait permettre d'encourager l'investissement privé et l'orienter vers les secteurs les plus dynamiques et les plus complexes. Le but de ce policy brief ne consiste pas en effet à évaluer la nouvelle politique industrielle du Maroc et la faisabilité de ses objectifs déclarés en termes de valeur ajoutée et de création d'emploi, mais plutôt à juger de la pertinence des choix des secteurs ciblés par cette stratégie, en faisant ressortir le positionnement de ces secteurs dans l'espace-produit, ainsi que par rapport aux capacités cognitives et productives actuelles du Maroc.

La politique industrielle au Maroc est passée par plusieurs phases depuis les années 60. En effet, sur la période 1960-1980, le Maroc avait opté pour une stratégie de substitution aux importations visant à installer un système productif capable de réduire la dépendance par rapport à l’acquisition de biens industriels de l’étranger. Bien que cette orientation ait permis au pays de dresser les piliers de base pour un certain nombre de branches industrielles, ce modèle connaîtra cependant un essoufflement à partir de la fin des années 70, une situation exacerbée par la problématique de l’endettement durant cette phase. Le Maroc s’est ainsi retrouvé avec un tissu industriel caractérisé, notamment, par certaines distorsions dues aux politiques protectionnistes, par la formation de monopoles, ainsi que par la faiblesse des effets d’entrainement, liée au manque d’intégration du secteur productif national. A partir du début des années 80 et jusqu’à 2005, le Maroc a essayé de remédier aux insuffisances constatées en favorisant une politique axée sur la promotion des exportations. Cette dernière permettra à plusieurs branches intensives en main d’œuvre de se développer, en l’occurrence le textile et l’agro-alimentaire. En revanche, le secteur industriel au Maroc est demeuré limité à des exportations, majoritairement à faible valeur ajoutée, concentrées géographiquement et à niveau de compétitivité faible comparativement à des pays émergents de l’Asie, de l’Europe de l’Est, ainsi que de la région MENA. A partir de 2005, le Maroc connaîtra un tournant par rapport au modèle de politique industrielle adopté, en instaurant une stratégie basée sur les métiers mondiaux, considérés parmi les secteurs les plus dynamiques du commerce mondial. C’est ainsi que le pays a vu se succéder depuis 2005 le Plan Emergence, puis le Pacte National pour l’Emergence Industrielle, avant d’initier sa nouvelle politique industrielle intitulée « Plan d’Accélération Industrielle 2014 – 2020 » et ce, après avoir constaté l’insuffisance des progrès réalisés en matière de compétitivité et la faible contribution de l’industrie à la croissance et à l’emploi.

L’objectif de ce policy brief consiste, ainsi, à analyser brièvement la stratégie de ciblage sectoriel du Plan d’Accélération Industrielle 2014 – 2020, en faisant ressortir le positionnement de ces nouveaux écosystèmes industriels dans l’espace-produit, ainsi que par rapport aux capacités cognitives et productives actuelles du Maroc.

1 – Le débat autour de la justification de la politique industrielle : l'apport de la littérature économique.

Les économies se développent au fur et à mesure que leurs structures productives migrent vers des activités à forte valeur ajoutée et à contenu en connaissance plus élevé (Paus 2012). Cette transition reste conditionnée par l’accumulation de capacités suffisantes en capital humain et en ressources technologiques, entrepreneuriales et managériales. En revanche, lorsqu’une économie donnée est incapable de satisfaire ces conditions, elle se retrouve piégée dans la classe de revenu intermédiaire entre d’une part, les pays concurrents à faible revenu qui sont plus compétitifs en termes de coûts salariaux et, d’autre part, les pays avancés situés à la frontière technologique et dont l’économie est basée sur l’innovation (Tran 2013, Agénor et al. 2012).

Pour leur part, Hausmann et al (2011) indiquent que généralement le processus de transformation structurelle obéit à une règle dite de « dépendance de trajectoire ou path dependency». Cela suppose que chaque pays transite vers des produits qui nécessitent des capacités cognitives et un savoir-faire semblables ou proches de ceux requis par les biens et services qu’il produit déjà. En d’autres termes, les économies sont rarement capables de se déplacer directement vers des produits distants et beaucoup plus complexes. Cette hypothèse pourrait ainsi expliquer le piège des revenus intermédiaires et le fait que très peu de pays ont pu améliorer la complexité de leurs économies et se hisser vers la catégorie de pays avancés (Felipe, Kumar et Abdon 2010, OCP Policy Center 2016).

L’incapacité des pays dans la catégorie intermédiaire à progresser vers le niveau de complexité supérieur peut être expliquée par la défaillance des marchés, particulièrement en matière de coordination et de diffusion de connaissances. Ce type de défaillances des marchés constituerait une des principales entraves à l’entreprenariat et l’investissement privé dans de nouveaux secteurs à productivité plus élevée (Rodrik 2004).

Dans le même sens, Hausmann et Rodrik. (2003) et Hausmann et al. (2007) ont introduit le modèle du coût de découverte « Cost discovery Model », afin d’expliquer l’incapacité des entrepreneurs privés à explorer de nouveaux produits. L’idée de base est que les entreprises pionnières en matière d’exploration des possibilités de production de nouveaux produits font face à une incertitude élevée quant aux coûts à supporter tout au long du processus de découverte (approfondir leur connaissance du nouveau marché, de la concurrence, des technologies à utiliser, ainsi que les coûts d’adaptation de ces technologies aux spécificités nationales, etc.). Or, lorsqu’un entrepreneur s’engage dans ce processus et qu’il réussit cette expérience, il génère des externalités positives, puisque les concurrents pourront profiter de cette connaissance relative à ces nouveaux marchés, sans avoir à supporter intégralement les coûts initiaux de découverte. En d’autres termes, les informations générées par l’entrepreneur pionnier relatives au nouveau produit deviennent une sorte de bien public accessible à la concurrence et aux imitateurs. Cette situation peut dissuader les entrepreneurs privés à vouloir jouer le rôle du pionnier, entravant ainsi, le processus de transformation de l’économie.

L’ensemble de ces éléments peuvent expliquer pourquoi le marché ne peut à lui seul favoriser des transitions rapides vers des produits plus complexes. Cette défaillance des marchés est parmi les principales raisons avancées dans la littérature pour justifier l’utilisation des politiques industrielles.

Il convient toutefois de souligner que plusieurs auteurs défendent l’idée que les mécanismes du marché sont capables d’allouer efficacement les ressources entre secteurs et branches et s’opposent à l’intervention des gouvernements via la politique industrielle, considérant qu’elle peut être génératrice de distorsions dans le cadre de ce qui est appelé « Government failure » (Anne Kruger 1993 et Deepak Lal 1983).

Devant cette polémique qui demeure ouverte jusqu’à l’heure actuelle, l’analyse de la politique industrielle devrait probablement être abordée selon un angle différent. En effet, dans son article « Industrial Policy: Don’t Ask Why, Ask How », Rodrik (2008) avait montré que pour aller de l’avant dans ce débat, il fallait accepter le fait que la politique industrielle n’est autre qu’une tache parmi d’autres que les pouvoirs publics assument à l’image des autres politiques (monétaire, budgétaire, change, éducation, emploi, etc.) où pourtant l’intervention de l’Etat est moins contestée. Le même auteur rajoute que les arguments présentés dans la littérature contre la politique industrielle n’étaient pas solides et que l’efficacité de la politique industrielle dépend en grande partie de la qualité de son implémentation dans la pratique. C’est dans le même sens que s’inscrivent les conclusions d’une étude récente de l’OCP Policy Center qui propose que la politique industrielle ne devrait pas être vue comme une affaire exclusive des gouvernements, mais qu’elle devrait plutôt correspondre à un cadre cohérent devant permettre à chaque partie prenante (Gouvernement / secteur privé / secteur financier) de jouer son rôle de manière optimale.

2 - Un bref état des lieux de l'industrie manufacturière

Sur la période 2008 – 2014, le secteur manufacturier au Maroc a représenté près de 15,3% du PIB, contre près de 15,5% pour le secteur primaire et 55% pour les services. Le secteur manufacturier (industries de transformation) n’a cependant contribué à la croissance du PIB, durant la même période, qu’à hauteur de 0,4 point de pourcentage en moyenne, comparativement à 2 points et 3,3 points de pourcentage, respectivement, pour le secteur primaire et les services. La faiblesse de la contribution du secteur à la croissance de l’économie marocaine a eu lieu parallèlement à une baisse continue de la part de l’emploi dans l’industrie, avec des pertes nettes durant certaines années (2011, 2012 et 2014). Ces évolutions sont révélatrices d’un processus de destruction créatrice inachevé, puisque les créations d’emploi dans les nouveaux secteurs n’arrivent pas à compenser les pertes observées dans les secteurs classiques. En outre, malgré le dynamisme de certains services, le développement insuffisant du secteur industriel marocain dans des branches et produits à forte valeur ajoutée et à contenu technologique élevé constitue un sérieux facteur de blocage du processus de transformation structurelle du pays.

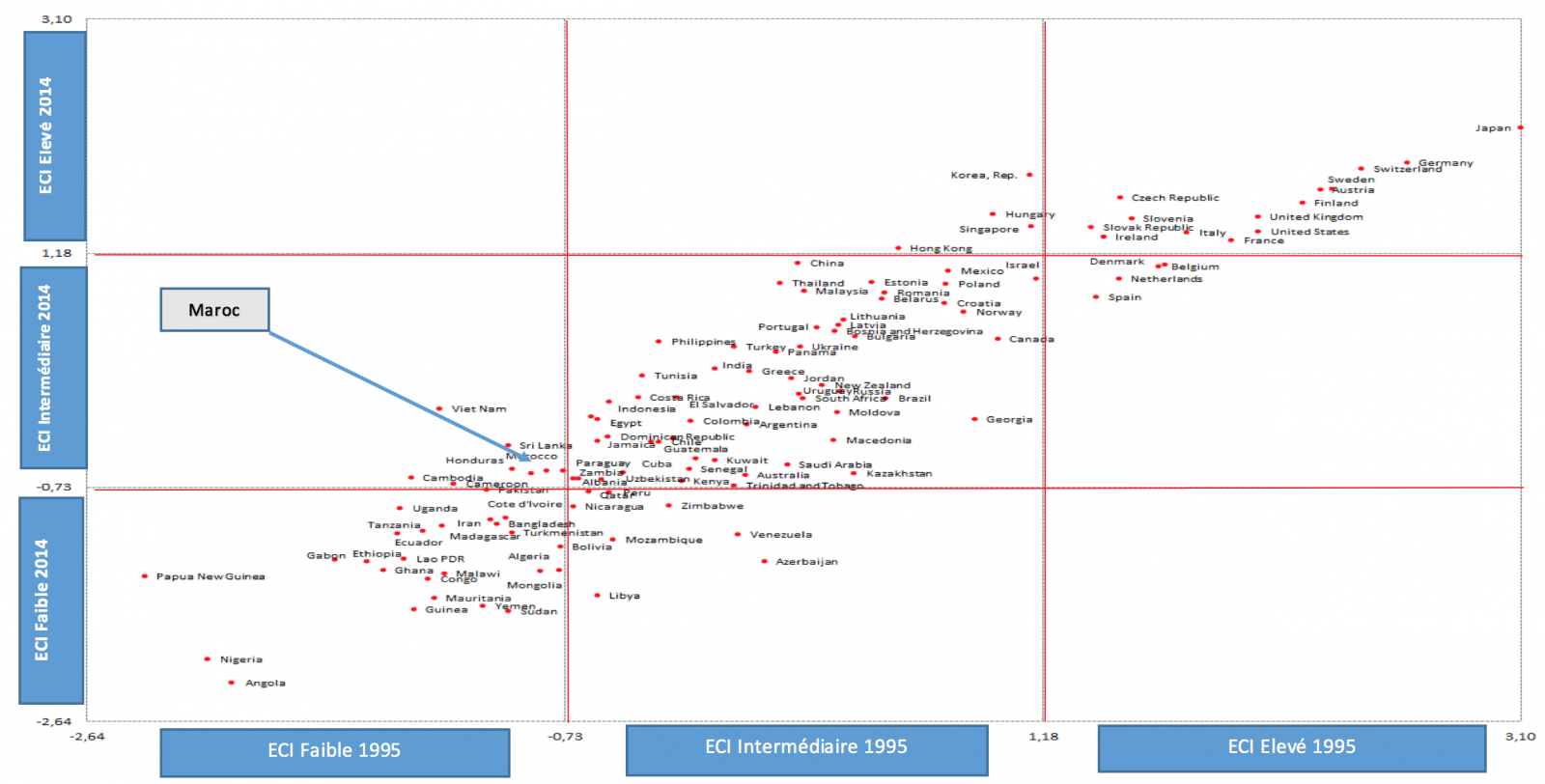

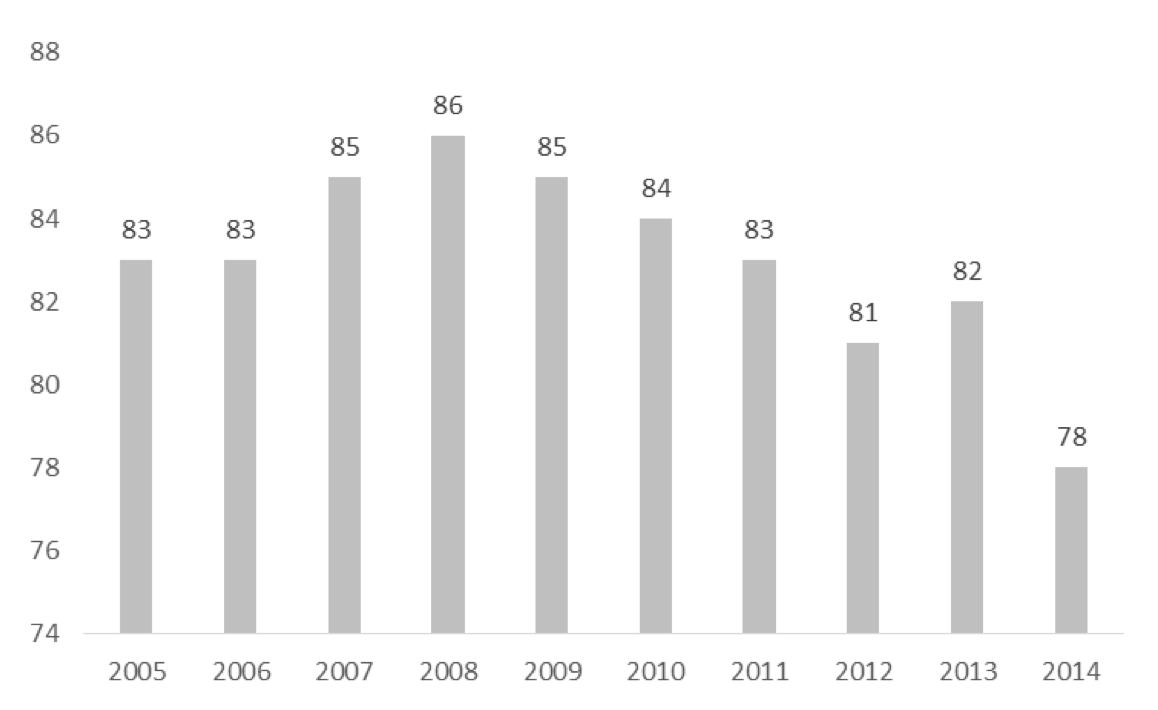

Ce constat est clairement reflété par le classement du Maroc selon l’indicateur de complexité économique (ECI) en 2014, où il occupe la 78ème place sur 124 pays. Selon cet indicateur qui évalue le niveau des capacités productives et cognitives d’une économie donnée, à travers la sophistication de ses exportations et la diversification de sa structure exportatrice par produit, le Maroc se positionne dans la classe de complexité intermédiaire (graphique 1). Il demeure cependant plus proche de la borne inférieure et se place ainsi derrière plusieurs pays en voie de développement, y compris dans la région MENA (Tunisie, Egypte, etc.). Il convient de souligner, toutefois, que l’économie marocaine a gagné en complexité selon une tendance quasi-continue depuis 2009 (graphique 2). Néanmoins, sur longue période, le processus de transformation structurelle de l’économie marocaine peut être qualifié de lent. En effet, en observant l’évolution de l’espace-produit du Maroc entre 1995 et 2014 (graphique 3), il ressort que la structure des exportations marocaines a connu des changements modérés en termes de sophistication, puisque le pays se positionne essentiellement dans des produits à faible complexité, tels que le textile et l’agro-alimentaire, alors que sa présence au niveau des produits à fort contenu technologique reste insuffisante. La dernière période a toutefois connu une relative accélération du rythme de sophistication des exportations marocaines, avec une diversification progressive vers des secteurs plus complexes tels que l’automobile et l’aéronautique. Ces deux secteurs figurent parmi les métiers ciblés par la nouvelle politique industrielle adoptée par le Maroc et intitulée « Plan d’accélération industrielle 2014 – 2020 ». Cette dernière est venue pour tenter de palier trois principales faiblesses de l’économie marocaine, à savoir, l’accès au financement pour les projets industriels, l’accès au foncier et aux plateformes intégrées, ainsi que la mise en place d’une formation de qualité et adaptée aux exigences du secteur. En outre, Le programme d’accélération industrielle du 2014 - 2020 met l’accent sur un certain nombre d’écosystèmes à savoir, l’industrie automobile, l’aéronautique, les industries du textile et du cuir, la chimie et parachimie, le poids lourds et carrosserie, les matériaux de construction et l’industrie pharmaceutique. La plupart de ces secteurs sont comptés parmi ceux les plus dynamiques du commerce mondial de marchandises, offrant ainsi un potentiel élevé pour le Maroc pour mieux s’intégrer aux chaines de valeurs mondiales.

Graphique 1 : Dynamique des pays Selon leur indice de complexité économique (ECI) entre 1995 et 2014

Source : Elaboré sur la base de l’indice de complexité économique issu de « l’Atlas de la complexité économique ».

Graphique 2. Classement du Maroc selon l'indice de complexité économique (Rang sur 124 pays)

Source : Elaboré sur la base des données de l’Atlas de la complexité économique.

Graphique 3. Evolution de l'espace-produit des exportations marocaines entre 1995 et 2014

Source: The Atlas of Economic Complexity, « Center for International Development at Harvard University » et ajouts graphiques explicatifs de l’auteur.

3 – Le Plan d'accélération industrielle du Maroc et les implications potentielles des choix sectoriels opérés

L’objectif de cette section consiste à analyser la pertinence du choix des branches industrielles ciblées par le Maroc dans le cadre du Plan d’accélération 2014 - 2020. Pour ce faire, nous utilisons l’approche de « Product Feasibility » (Atlas of economic complexity, 2014). Celle-ci permettra en effet de situer les secteurs ciblés par la politique industrielle marocaine dans l’espace « Complexité produit – distance ».

Afin de mesurer la complexité produit, nous utilisons l’indice de complexité des produits « PCI » publié dans l’Atlas de la complexité économique. Hausmann et Hidalgo définissent le PCI comme un indicateur qui permet de classer les exportations en fonction des capacités productives et du savoir-faire requis pour les produire. En d’autres termes, un bien est qualifié de complexe s’il est produit par des pays ayant une structure d’exportations très diversifiée et qui produisent essentiellement des biens à faible ubiquité (biens sophistiqués qui ne sont pas facilement faisables par un grand nombre de pays). Ainsi, des biens d’équipements industriels et des produits des industries chimique, électrique et électronique de pointe qui nécessitent des capacités et des qualifications élevées et ne sont produits que par un nombre limité de pays, auront un PCI élevé, tandis que des produits agricoles ou exportés à l’état brut auront un PCI faible, étant donné qu’ils ne nécessitent pas de capacités productives et cognitives avancées.

S’agissant de la distance, nous avons utilisé l’indicateur dit « distance de capacités », disponible dans la même source (Atlas de la complexité économique). Cet indicateur traduit implicitement l’écart entre les capacités productives dont dispose un pays et celles requises par un nouveau produit. Plus cette distance est élevée, plus le pays en question aura à accumuler de nouvelles capacités productives / cognitives pour pouvoir se positionner sur le nouveau produit en question.

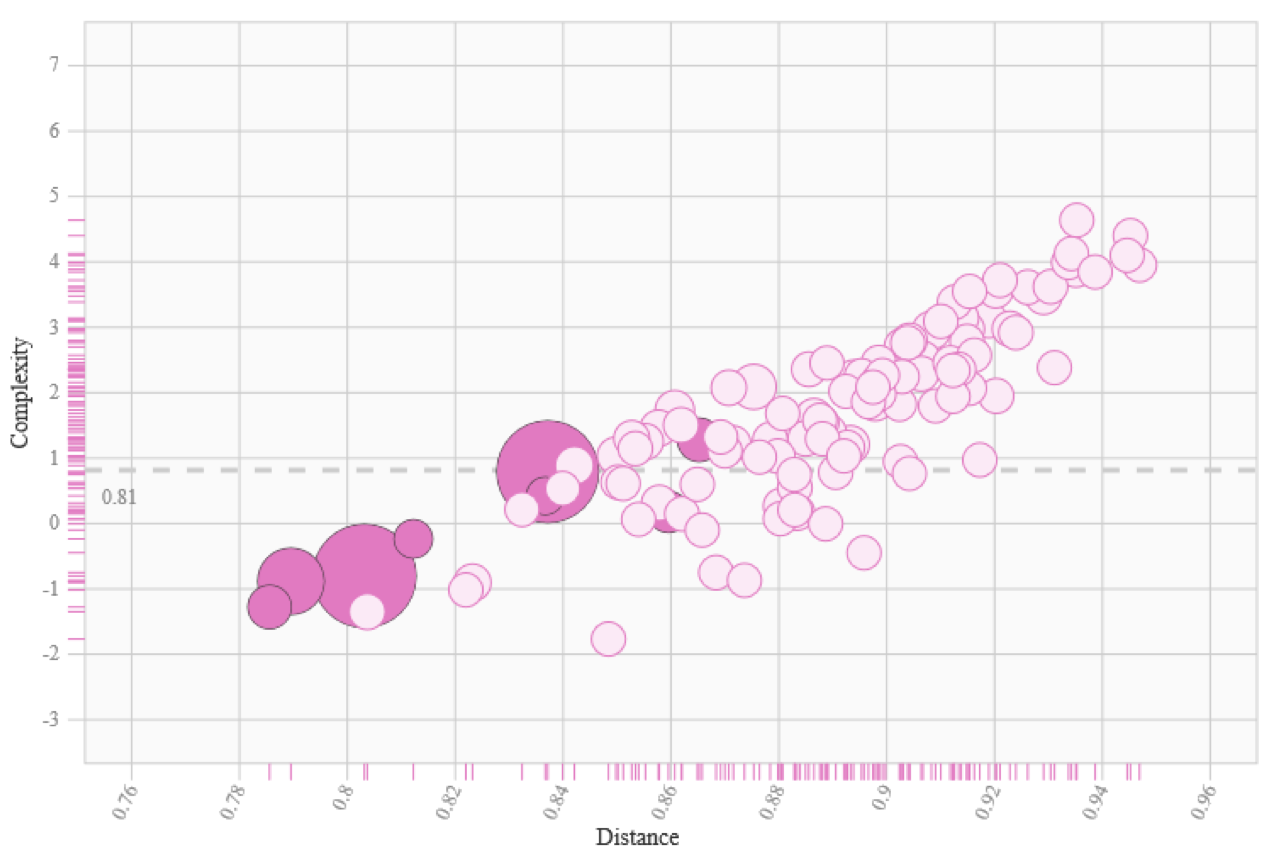

Le programme d’accélération industrielle se focalise sur différents écosystèmes, à savoir, l’industrie automobile, l’aéronautique, les industries du textile et du cuir, la chimie et parachimie, le poids lourds et carrosserie, les matériaux de construction et l’industrie pharmaceutique. Selon les données de l’Atlas de la complexité économique de 2014, à l’exception des branches Textile et Cuir, la plupart des secteurs ciblés appartiennent à des communautés de produits ayant un niveau de complexité supérieur à la moyenne du panier des produits effectivement exportés par le Maroc, qui est de l’ordre de 0,81. Le graphique 4 qui trace l’espace de faisabilité des produits pour le Maroc, indique que les communautés « Machines et appareils électriques et électroniques » et « Equipements de transport », qui englobent les secteurs de l’automobile, l’aéronautique et la carrosserie, ciblés par la nouvelle politique industrielle du pays, sont caractérisées par des niveaux de complexité parmi les plus élevés. En conséquence, et étant donné la relation empirique positive entre niveau de complexité et croissance économique, le Maroc pourrait bénéficier en termes de croissance en ciblant ces branches, à condition toutefois, de disposer de la capacité d’absorption nécessaire qui permettrait par conséquent, un meilleur taux d’intégration de la valeur ajoutée locale et une amélioration continue du positionnement du pays dans des phases de production les plus dynamiques et les plus complexes des chaînes de valeurs en question.

Graphique 4. Espace de possibilités pour les exportations marocaines (communautés de produits agrégées)

Source: The Atlas of Economic Complexity, « Center for International Development at Harvard University » et ajouts graphiques explicatifs de l’auteur.

Les graphiques 5 et 6 offrent une vue plus détaillée et désagrégée des possibilités de production que le Maroc pourrait considérer dans les deux secteurs, soit les groupes « équipements de transport » et « machines et appareils électriques et électroniques », respectivement. Certes, le pays a connu, récemment, une accélération de son positionnement dans des filières de l’industrie automobile et de l’aéronautique, via l’attraction d’investisseurs étrangers, cependant, le Maroc ne détient des avantages comparatifs révélés (RCA > 1) que dans quelques produits (cercles avec couleur foncée dans les graphiques 5 et 6), alors que la plupart des autres produits des deux communautés en question, sont encore non explorés par le pays (cercles en couleur claire). Le Maroc aura ainsi intérêt à se diversifier, à l’intérieur de ces deux catégories, vers les produits dont le RCA est actuellement inférieur à 1, et précisément ceux dont le niveau de complexité est supérieur à celui du panier actuel des exportations marocaines, soit 0,81.

Graphique 5. Espace de possibilités pour les exportations marocaines (communauté « équipements de transport » désagrégée)

Source: The Atlas of Economic Complexity, “Center for International Development at Harvard University”.

Graphique 6. Espace de possibilités pour les exportations marocaines (communauté « Machines et appareils électriques/électroniques » désagrégées)

Source: The Atlas of Economic Complexity, “Center for International Development at Harvard University”.

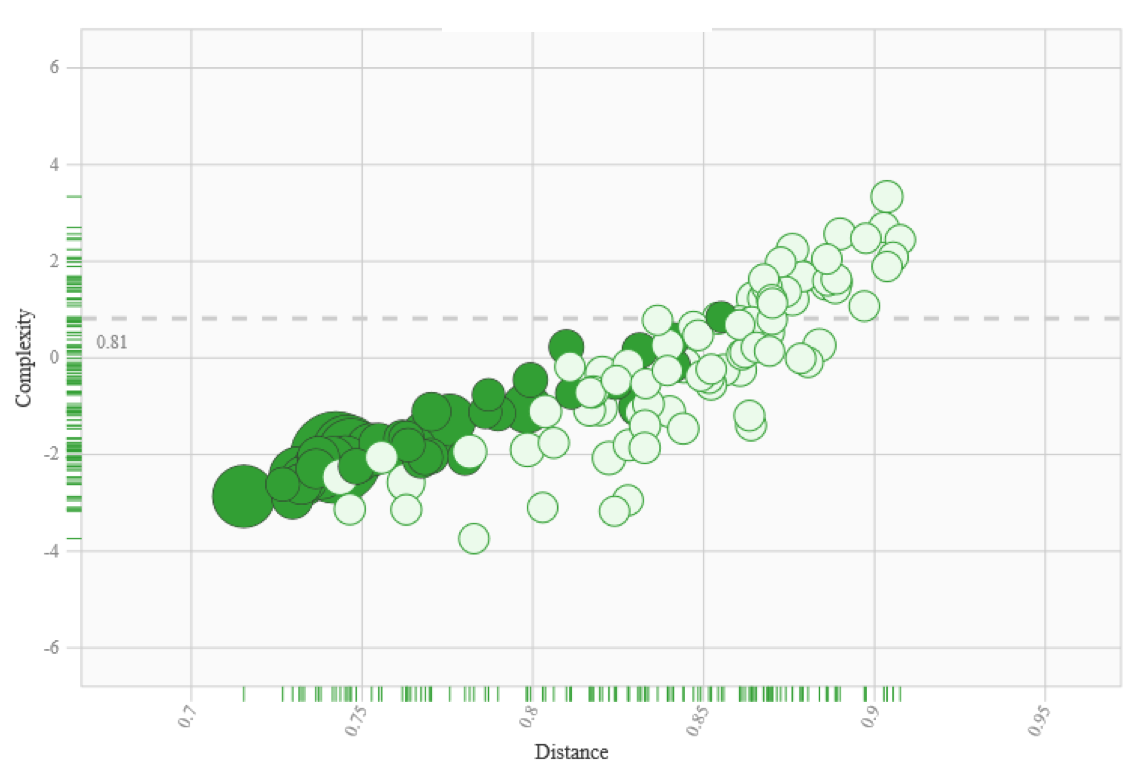

La communauté de produits intitulée « Produits chimiques », qui comporte deux autres secteurs ciblés par la politique industrielle du Maroc, à savoir la chimie et parachimie, ainsi que l’industrie pharmaceutique, offre également des niveaux de complexité élevés, tout en demeurant inférieurs à ceux des catégories « Machines et appareils électriques » et « équipements de transport ». En conséquence, un bon positionnement du Maroc dans ces industries serait également bénéfique en termes de complexité et de gains en croissance. Le graphique 7 donne une vue plus détaillée des possibilités qui s’offrent au Maroc pour mieux se positionner dans la catégorie des industries chimiques et pharmaceutiques. Ainsi, en dépit des avancées accomplies par le Maroc dans le secteur des fertilisants, plusieurs opportunités restent à saisir puisque la plupart des produits de cette communauté demeurent encore inexplorés (le Maroc y détient un RCA < 1), et surtout que la majorité ont des niveaux de complexité supérieurs à la moyenne des produits exportés par le Maroc actuellement.

Graphique 7. Espace de possibilités pour les exportations marocaines (communauté « Produits chimiques » désagrégée)

Source: The Atlas of Economic Complexity, “Center for International Development at Harvard University”.

Outre les gains potentiels en termes de croissance que pourrait apporter un bon positionnement du Maroc dans ces secteurs à complexité élevée, il convient de souligner que ceux-ci offrent un avantage supplémentaire dans le cas d’un pays à revenu intermédiaire. En effet, Hausmann et Hidalgo ont montré que globalement, les produits qui jouissent d’un niveau de complexité élevé sont généralement situés dans la partie la plus dense de l’espace-produit, dans le sens où ils sont plus connectés à d’autres produits au moins aussi complexes. En d’autres termes, si le Maroc arrive à bien se positionner dans certains de ces secteurs complexes, ciblés par sa nouvelle politique industrielle, cela lui permettra de diversifier et développer davantage les capacités cognitives et productives requises par d’autres secteurs encore plus complexes dans l’espace-produit, conditionnant ainsi son sentier de croissance. Ce phénomène décrit dans les sections précédentes, et connu dans la littérature sous le nom de « Path dependency », pourrait exercer un effet de levier en amplifiant l’impact positif de la diversification et la sophistication des exportations sur le processus de transformation structurelle du pays. L’exemple de l’industrie automobile est parlant puisqu’après l’installation d’un premier constructeur automobile français, d’autres investisseurs étrangers dans le même secteur ont suivi, d’une part pour profiter de l’atténuation de l’incertitude entourant le processus de découverte du marché marocain, induite par l’investisseur pionnier et, d’autre part, pour tirer profit de l’accumulation préliminaire de connaissances dans le secteur, acquises par la main d’œuvre et les entreprises locales (une relative intégration observée au niveau du secteur et des programmes de formation spécialisés lancés dans l’industrie automobile).

Eu égard à ces éléments, les choix sectoriels de la politique industrielle du Maroc sur la période 2014 – 2020 paraissent pertinents lorsqu’il s’agit de communautés de produits à complexité élevée (l’automobile, l’aéronautique, la chimie et industries pharmaceutiques et les industries de carrosserie lourde), vu qu’elles comportent des produits qui se situent à proximité de la frontière d’efficience de l’espace « Complexité – Distance », mais également au regard des retombées positives escomptées en termes de croissance et d’accumulation de connaissances et de savoir-faire. Néanmoins, les produits les plus complexes sont également ceux qui sont les plus distants par rapport au niveau de connaissances et de savoir-faire actuels de l’économie marocaine. Se déplacer vers des secteurs complexes distants, stratégie qualifiée dans la littérature de « long jumps », requiert une accumulation importante de capacités productives et l’implantation d’entreprises ou d’investisseurs pionniers. En conséquence, une politique industrielle serait d’un apport considérable si elle arrive à réduire l’incertitude et le coût de découverte des nouveaux produits par le secteur privé et également si elle arrive à offrir l’ensemble des biens publics nécessaires pour encourager l’investissement privé et contourner la défaillance des marchés (section 5). Il convient de souligner que devant la difficulté d’émergence de pionniers privés nationaux dans les secteurs à haute complexité, le Maroc a opté dans sa stratégie industrielle pour un noyau constitué de firmes étrangères (constructeurs automobiles et aéronautiques étrangers), pour acquérir les connaissances et l’expertise nécessaires et garantir, par la suite, des externalités positives sur le tissu entrepreneurial national. Il est également important de mettre l’accent sur la nécessité pour un pays à revenu intermédiaire comme le Maroc, de poursuivre de manière continue la diversification vers des composantes et produits à plus forte valeur ajoutée et de ne pas se contenter de chaînons de production moins sophistiqués comme les activités d’assemblage ou de câblage. Cet impératif est décisif afin d’échapper au piège des pays à revenu intermédiaire et éviter d’être rattrapé par les pays à faible revenu.

Par ailleurs, force est de constater que parmi les activités couvertes par le Programme d’accélération industrielle de l’économie marocaine, figurent deux branches à complexité faible ou intermédiaire, à savoir le textile et le cuir. Comme le montre le graphique 8, le Maroc de par son historique, est déjà présent sur plusieurs produits dans la catégorie Textile, tandis que sur l’ensemble des produits où il ne dispose pas d’avantage comparatifs révélés, toujours dans la catégorie textile, seulement un nombre limité offre un potentiel de complexité supérieur à la moyenne des exportations marocaines.

Le ciblage de ces deux secteurs à complexité faible / intermédiaire peut être justifié dans le cas du Maroc par des critères autre que la sophistication. Tout d’abord, l’existence d’un chômage élevé parmi les jeunes, que généralement des secteurs tels que les services et les industries à forte intensité de main d’œuvre comme le Textile et Cuir peuvent contribuer à résorber. En outre, il est important de rappeler que 40% de la population vit encore en milieu rural ce qui augmente le risque d’excès d’offre de main d’œuvre non qualifiée dans les zones urbaines via l’exode. Face à de tels défis, se contenter uniquement d’encourager des activités complexes, généralement intensives en capital et moins adaptée à la main d’œuvre non qualifiée, ne peut suffire pour absorber l’offre abondante du travail peu qualifié.

Ainsi, si les gains escomptés en termes de complexité et de croissance justifient les choix opérés sur les secteurs les plus sophistiqués, le critère de l’emploi de la main d’œuvre, essentiellement celle peu qualifiée, pourrait toutefois justifier le choix parallèle de secteurs à faible complexité et intensifs en main d’œuvre, tels que le textile. Cependant, l’intérêt porté à de telles activités (à faible complexité) ne devrait être que transitoire (court/moyen terme), au risque d’une allocation de ressources à des activités majoritairement non viables à long terme, car le Maroc finira à terme par être rattrapé sur ces activités par les pays à faible revenu, ayant un coût de main d’œuvre plus compétitif dans ce types de productions. Le retrait des mesures incitatives pour ces catégories pourra ainsi se faire progressivement, au fur et à mesure que la proportion de la main d’œuvre non qualifiée dans l’offre de travail totale diminuera au profit d’une main d’œuvre qualifiée absorbable par des secteurs complexes. Ceci renvoie à la nécessité de palier un problème récurrent, d’une importance capitale pour l’économie marocaine, à savoir l’urgence de la réforme de l’éducation en termes de qualité et d’adaptabilité aux besoins du marché et également au rôle incontournable de la formation professionnelle et de la formation continue en entreprise (Agénor et El Aynaoui 2015).

4 – Une politique industrielle éclectique nécessitant des règles rigoureuses de bonne gouvernance

Globalement, nous pouvons conclure que les choix en termes de secteurs ciblés par la politique industrielle marocaine 2014-2020 paraissent justifiés par l’impact positif potentiel que pourraient avoir ces secteurs sur la croissance, la sophistication et la diversification des exportations marocaines. Cette politique pourrait être qualifiée d’éclectique puisqu’elle rassemble des produits / secteurs à niveaux de complexité variés et obéit à plusieurs critères à la fois. Pour y arriver, la nouvelle stratégie industrielle du Maroc prévoit un certain nombre de mesures incitatives adaptées aux défis à relever, notamment, des partenariats Public-Privé pour concevoir des programmes de formation appropriés, des subvention à la formation continue, un Fonds d’investissement public dédié à l’industrie, des financements bancaires préférentiels pour accompagner l’internationalisation et la restructuration des entreprises nationales, l’instauration du principe de la compensation industrielle pour accroitre l’intégration du tissu local, une approche rénovée pour faciliter l’accès au foncier, des zones industrielles intégrées spécialisées, etc.

Néanmoins, il est important de souligner que sur la base de l’expérience internationale, particulièrement celle de certains pays asiatiques, le succès de la politique industrielle dans le cas d’un pays à revenu intermédiaire requiert une certaine discipline en termes de suivi et d’implémentation, ainsi qu’une certaine adaptabilité qui confèrerait aux décideurs la possibilité d’engager à temps les mesures préventives et correctives par rapport aux objectifs visés.

Parallèlement, et en plus des actions classiques visant le développement des capacités productives et cognitives de l’industrie, qui peuvent regrouper différentes mesures telles que les incitations fiscales et subventions pour la formation continue, la R&D, l’amélioration de la qualité du système éducatif, l’accès au financement, l’environnement des affaires et l’efficacité des institutions, la politique industrielle devrait être guidée par deux principes-clé, afin d’éviter que les tentatives de correction des défaillances des marchés ne se traduisent par des interventions publiques inefficientes:

- Le premier principe consisterait à limiter la durée d’éligibilité des investisseurs privés aux incitations prévues par la politique industrielle, dans le sens où les subventions devraient être réduites graduellement dans le temps (Melitz 2005, Miravete 2003). Les mesures incitatives se doivent également d’être conditionnées par la performance des entreprises bénéficiaires et ce, conformément à l’approche des « carottes et des battons ». Rodrik (2008) avait indiqué que les succès qu’ont connus plusieurs économies asiatiques comme la Corée du Sud et Taiwan sont dus, en partie, au fait que les mesures incitatives utilisées dans la politique industrielle étaient conditionnées par les performances à l’export. D’autres études ont également fait ressortir l’importance d’une politique industrielle conditionnée par les résultats (Lin, 2012). A cet effet, nous pouvons imaginer une règle qui stipulerait qu’au-delà d’un certain délai, qui peut varier selon le secteur ou le type de produit concerné, les subventions, incitations fiscales et garanties de financement peuvent être retirées pour les entreprises qui n’ont pas fait preuve de performance à l’export dans le produit ciblé. Cela permettait, dans le cas d’un pays à revenu intermédiaire comme le Maroc, d’éviter la prolifération de classes d’entreprises rentières et non compétitives et d’améliorer l’efficience des dépenses publiques engagées dans le cadre de la politique industrielle.

- Le second principe à respecter pourrait contribuer à contourner la défaillance des marchés et l’incapacité du secteur privé à s’engager dans la découverte de nouveaux produits plus complexes. Cette règle consisterait, à ce que les mesures incitatives soient conçues de manière à récompenser la prise de risque par les pionniers dans les nouveaux produits complexes. Sur le plan opérationnel, nous pouvons imaginer un système progressif où les entrepreneurs pionniers recevront, pendant une durée limitée variant selon la branche, des subventions et incitations plus importantes que les investisseurs qui les suivront par la suite, puisque ces derniers feront face à une incertitude moins élevée. Le statut de pionnier devra être défini de manière claire : Nous pouvons penser à un système où tout nouvel investisseur dans le produit cible est considéré comme pionnier tant que le nombre d’entreprises bien établies dans le nouveau marché en question ne dépasse pas un niveau N1. Une fois ce seuil atteint, le gouvernement peut accorder des mesures incitatives mais moins importantes que celles octroyées aux pionniers, et qui seront destinées à une première génération d’imitateurs qui auront le statut de « premiers suiveurs ». Ces mesures, qui seront également limitées dans le temps, prendront fin dès que le nombre d’entreprises qui auront réussi à s’installer dans la branche en question aura atteint un deuxième seuil N2 (avec N2 > N1).

Enfin, il reste à préciser que dans le cas d’un pays comme le Maroc, il est important d’augmenter la cadence d’implémentation des réformes relatives à certains aspects institutionnels qui ont un caractère décisif pour le développement de l’industrie et de l’entreprenariat privé en général. A ce titre, l’accélération de la mise en œuvre du nouveau cadre régissant la concurrence devrait constituer l’une des principales priorités sur le plan institutionnel et ce, afin de réduire la formation de monopoles et des rentes qui leurs sont liées et de lutter contre les barrières à l’entrée pour les nouvelles entreprises innovantes et à fort potentiel. L’application de ce nouveau cadre pourrait être d’un apport considérable surtout si l’institution en charge dispose des attributions nécessaires pour prononcer des sanctions envers les pratiques anticoncurrentielles.