La spotification du marché du gaz naturel liquéfié: origine et implications

Désignées par un vocable commun, les matières premières sont en réalité bien différentes les unes des autres, notamment au regard de la nature des contrats commerciaux unissant les acteurs des filières considérées. En ce sens, le marché du gaz naturel liquéfié (GNL) n’est guère comparable à ceux des autres énergies fossiles. En économie, et dans le domaine des produits de base en particulier, rien n’est cependant immuable : le mode de fonctionnement et l’organisation des marchés peuvent notamment sensiblement évoluer en quelques mois seulement. On se rappellera à cet égard comment l’introduction d’un contrat à terme avait radicalement changé la physionomie du marché de l’aluminium primaire. Le phénomène de financiarisation compte parmi les changements majeurs que peut connaître une filière. Souvent défini par le rôle accru joué par les spéculateurs dans la détermination des prix, celui-ci doit en réalité être appréhendé de façon plus large, c’est-à-dire comme le développement, au sein d’une filière, d’un marché financier organisé dont une des conséquences est la montée en puissance de cette spéculation. Pour rapide qu’elle puisse être, cette financiarisation n’en impose pas moins qu’un certain nombre de conditions soient vérifiées. Des enjeux commerciaux importants, une recherche d’une plus grande transparence sur les prix, la « spotification » du marché et, consécutivement, une plus grande volatilité des prix sont ainsi des critères incontournables pour qu’une telle évolution se produise.

La notion de « spotification » reflète l’idée que les contrats commerciaux « type » en vigueur au sein de la filière délaissent progressivement les clauses de long terme et à prix fixe (révisables dans le cas de contrats pluriannuels), au profit de clauses de court terme et en « prix à fixer » : le prix auquel se fera l’échange est alors intrinsèquement déterminé par les conditions de marché au moment de la transaction. Ainsi, dans le cas d’un contrat commercial d’import/export de minerai en livraison cadencée sur une période d’un an, seuls le prix de référence et la formule de prix peuvent être connus au moment de la signature. La formule de prix précise que la valeur de transaction est égale à la somme du prix des métaux valorisables contenus dans le minerai (le cuivre par exemple, mais également l’argent ou l’or), moins des déductions ou pénalités liées notamment à la présence d’arsenic ou de plomb. Le prix de chaque métal est, quant à lui, la moyenne des prix spot du London Metal Exchange (marché financier de référence pour les métaux de base) pour chaque mois de livraison. Dans une telle configuration, les flux de marchandises sont en théorie sécurisés (puisque les quantités échangées sont définies), mais les prix ne le sont pas, ce qui a pour avantage de réduire l’incitation pour l’une ou l’autre des contreparties à l’échange à ne pas respecter ses engagements contractuels. On comprendra alors que plus la volatilité des prix est importante, plus les contrats à prix fixe sont difficiles à imposer. Toute déviation importante du prix de marché par rapport au prix fixe défini peut en effet conduire au non-respect du contrat en raison, notamment, de l’opportunisme probable de l’acheteur ou du vendeur. L’un et l’autre étant conscient de cette réalité, ce type de contrat est alors progressivement délaissé. Les besoins en matières de gestion des risques qui en découlent peuvent consécutivement favoriser le développement d’un marché de contrats à terme (futures) permettant de mettre en œuvre des stratégies de hedging (schéma 1) et dont le prix d’équilibre a pour vocation de s’imposer comme le prix de référence dans les échanges commerciaux.

Schéma 1 : dynamique simplifiée de la spotification des marchés de matières premières

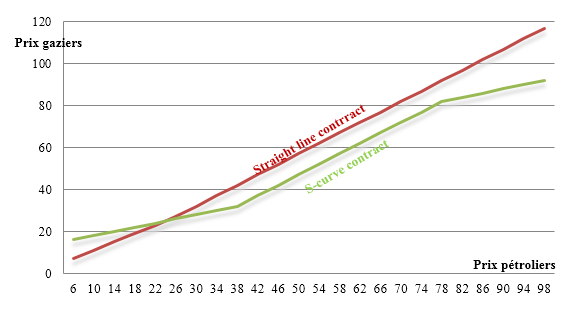

L’organisation des marchés de matières premières n’est que très rarement dichotomique et le GNL en est la pleine illustration. Sur ce marché en plein essor, trois grands types de tarification coexistent, en fonction de la zone géographique considérée : spot, indexé sur le prix du brut et indexé sur celui des prix pétroliers (ou sur d’autres énergies). Cette indexation peut, dans ces derniers cas, prendre différentes formes : soit linéaire (straight line contract) de telle sorte que l’augmentation des prix pétroliers se traduit par une augmentation proportionnelle des prix gaziers, soit non linéaire sous forme de courbe en S. Sous un tel pricing, la croissance des prix du gaz est plus faible que celle observée pour celle du brut, dès lors que le prix de celui-ci est en dessous et au-dessus de valeurs seuil. Sur le segment intermédiaire, l’évolution des prix reste identique (graphique 1).

Graphique 1 : Le pricing des contrats de long-terme sur le LNG

Source : d’après Ernst & Young (2014)

Les marchés du GNL ont historiquement privilégié des contrats de long terme indexés Ceci s’explique en large partie par les caractéristiques physiques de ce produit et les contraintes en termes d’infrastructures que son transport international impose. Les coûts de développement importants de cette industrie, liés notamment à la nécessité de disposer de terminaux de liquéfaction (export)/gazéification (import) ainsi que des méthaniers autorisant le transport maritime du gaz, créent en effet une interdépendance entre les producteurs et les utilisateurs et expliquent l’existence des relations commerciales de long-terme. Les pays importateurs, largement dépendants des énergies fossiles et ne pouvant pas pleinement bénéficier de systèmes de gazoducs, sécurisent ainsi leurs approvisionnements, tandis que les exportateurs trouvent dans cette relation de long terme une garantie de revenus futurs qui leur permet d’envisager sereinement les investissements logistiques nécessaires. L’indexation sur le brut s’explique quant à elle par le fait que le gaz naturel ne disposait historiquement pas de marché naturel et se définissait avant tout comme une énergie alternative au pétrole et in fine aux autres énergies fossiles. Des études telles que celles de Brown et Yücel (2009) montrent ainsi que les co-mouvements observés entre les prix du gaz aux Etats-Unis et en Europe avaient pour déterminant non des arbitrages entre les deux marchés, mais bien leurs dépendances aux prix pétroliers.

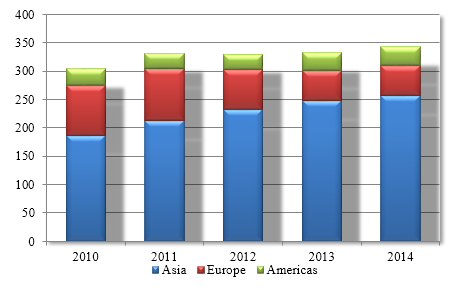

Graphique 2 : Demande d’importation du GNL(Milliards de mètres cube)

Source : Thomson Aikon

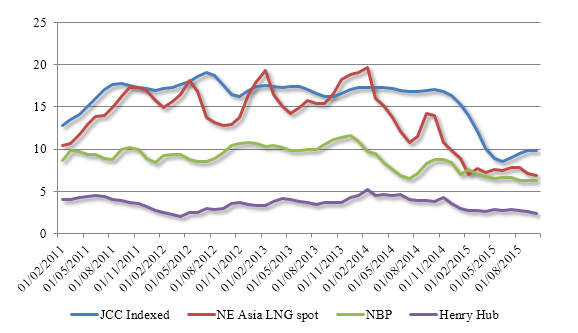

Fonctionnant sous un tel système, le marché du LNG n’était en réalité jamais en déséquilibre dans la mesure où les investissements en capacités de production/exportation n’étaient mis en œuvre que lorsque les débouchés commerciaux étaient assurés. Nourries par la croissance de la demande anticipée à long terme, par l’idée que des arbitrages environnementaux seraient rendus en faveur du gaz naturel dans les pays européens (au détriment du pétrole et du charbon) et par la volonté de certains pays de s’affranchir des contraintes géopolitiques qu’impliquent l’approvisionnement par gazoducs, les perspectives de lendemains qui chantent poussèrent cependant les producteurs à financer une offre additionnelle dont le prix allait se former sur le marché spot, notamment aux Etats-Unis. Avec l’amélioration de la technologie de la liquéfaction et l’amortissement des structures existantes, l’idée était également de concurrencer sur certaines zones géographiques l’offre « pipeline » de gaz naturel, de telle sorte que le prix du GNL égalise, par arbitrage, le prix du gaz terrestre, une fois les coûts de transport et de gazéification pris en compte. L’histoire ne se passa cependant pas –une fois encore- comme anticipée. La conjonction de la révolution du gaz de schiste aux Etats-Unis, de la montée en puissance de « nouveaux » pays producteurs à l’instar de l’Australie, d’une politique environnementale plus favorable aux énergies renouvelables qu’au gaz naturel et d’une croissance faible en Europe a en effet créé les conditions d’une surabondance de l’offre qui s’est logiquement traduite par une baisse sensible des prix du gaz et par un changement dans les rapports de force entre offreurs et demandeurs (Simonneau et Koenig, 2015). Les marchés de la zone Asie-Pacifique, débouchés historiques du GNL et offrant des prix encore compétitifs comparativement au reste du monde, ont renforcé les convoitises des producteurs mondiaux : privée des marchés américains et européens, l’offre excédentaire de GNL se concentre désormais sur cette aire. Les prix chutent alors, notamment au Asie du Nord-Est (Japon, Corée du Sud) qui voit le prix du gaz spot s’effondrer de près de 50% entre septembre 2014 et septembre 2015 (graphique 3). Le marché spot, déconnecté des prix pétroliers et qui n’était à l’origine que l’expression d’une offre et d’une demande résiduelle, se renforce logiquement, au détriment des contrats de long terme. Libérés de la nécessité de sécuriser leurs approvisionnements et soucieux de bénéficier des meilleurs prix tout en accroissant la flexibilité de leurs relations commerciales, les pays de cette zone jouent en effet de ce changement de paradigme pour enclencher cette modification fondamentale des pratiques de tarification.

Graphique 3 : Evolution des prix gaziers hubs (NBP et Henry hubs) et GNL(USD par MMbtu)

Source : Thomson Aïkon

La financiarisation du marché du GNL, à l’instar de ce qui existe sur le gaz naturel, devrait être une conséquence logique de cette spotification. Comme le rappelle le schéma 1, le développement d’un marché spot, expression d’une volonté d’accroître la flexibilité des politiques de livraison/approvisionnement du GNL, pourrait être de nature à renforcer la volatilité des prix. Cela implique le développement d’instruments financiers de gestion des risques, au premier rang desquels les contrats à terme. Des tentatives ont d’ores et déjà été lancées dans ce sens. L’international Continental Exchange (ICE) propose ainsi un contrat future en « cash-settlement » sur le GNL japonais et coréen, à l’instar de la Chine qui a lancé en juillet 2015 le Shanghai Oil and Gas Exchange permettant d’échanger des contrats futures sur le LNG et le gaz pipeline. En janvier 2016, c’est le Singapore Exchange qui devrait en faire de même. Il n’est certes pas garanti que ces marchés bénéficient à court terme d’une liquidité suffisante pour s’imposer comme des instruments de hedging. Comme l’histoire des marchés financiers de matières premières en témoigne, ceci ne pourrait cependant être considéré au sens large comme un refus des acteurs de la filière de se financiariser, mais bien comme une première tentative pour le faire.