L’intégration Afrique-Atlantique : L’économie peut-elle réunir ce qui a été séparé par la géologie?

1 - Le bassin atlantique : une région systémique Le bassin atlantique a depuis longtemps été une zone d’une importance systémique, aussi bien sur le plan économique que géopolitique. Les liens tissés entre les deux rives de l’Atlantique restent cependant dominés par la relation Nord-Nord et ce, en dépit d’un certain dynamisme observé dans de nombreux pays du sud, au cours des dernières années, en termes d’intégration régionale et internationale. Pour délimiter le champ d’analyse, nous allons nous focaliser dans le cadre de cet article sur le volet économique, sachant que le facteur géopolitique est tout aussi important vu les interactions qu’il suscite. Le caractère systémique de la région atlantique découle en effet de deux éléments essentiels. Tout d’abord, le poids que représente la région Atlantique qui regroupe deux superpuissances économiques, à savoir les Etats-Unis et l’Union Européenne (UE). Ces deux économies constituent ensemble plus de 51% du PIB mondial (en prix du marché, dollar constant) et plus de 35% en Parité de Pouvoir d’Achat. Elles représentent également plus de 25% des exportations mondiales et 30% des importations, ainsi que 70% du stock d’Investissements Directs Etrangers (IDE) sortants mondiaux et 60% du stock entrant.

Le poids de la partie Nord du bassin atlantique lui confère sa deuxième caractéristique en tant que zone d’importance systémique, à savoir l’impact qu’elle exerce sur les autres parties du globe. Ces effets se transmettent via les flux du commerce et d’investissements comme ce qui en fait une source principale de demande étrangère pour la quasi-totalité des pays du monde, surtout que la part des Etats-Unis et de l’UE dans la consommation privée mondiale dépasse les 50%. Parallèlement, les Etats-Unis et l’Union européenne sont de loin parmi les premières destinations des migrants et par conséquent, représentent une source incontournable de transferts de revenus d’émigrés et un environnement où s’est développée une importante classe de diaspora, un potentiel inestimable pour les pays d’origine à condition qu’il soit bien exploité.

L’atlantique génère aussi des effets sur les autres économies via la diffusion de la technologie et le savoir puisque sa partie Nord compte des pays qui s’établissent à la limite de la frontière technologique parmi les leaders de l’innovation au niveau mondial, à côté bien évidemment d’autres puissances asiatiques.

2 - … qui demeure cependant très hétérogène

Lorsqu’est prise en compte sa composante Sud (Amérique Latine et Caraïbes et Afrique), le bassin atlantique ressort comme un espace économiquement très hétérogène avec des écarts significatifs entre le Nord et le Sud, en termes de poids dans l’économie mondiale, de revenu par habitant et de développement technologique et ce, malgré un léger mouvement de convergence au cours des dernières années. En effet, si les Etats-Unis, l’UE et le Canada totalisent près de 55% du PIB mondial (en prix du marché, dollar constant), les économies d’Amérique Latine et ceux de l’Afrique, disposant d’une façade atlantique, ne représentent quant à elles que 6% et 1% respectivement du PIB mondial. Parallèlement à la différence en matière de taille de leurs économies, le Nord et le Sud de l’atlantique sont caractérisés également par des écarts importants en termes de niveau de revenu par habitant. Sur la période 2012-2014, le PIB par habitant moyen du bloc (Etats-Unis + Canada) a été 8 fois celui des pays de la façade atlantique de l’Afrique et 6 fois celui des pays riverains de l’Amérique Latine et des Caraïbes. Ces ratios atteignent respectivement 3 et 2,3 fois lorsque les deux régions du Sud sont comparées au PIB par habitant moyen de l’UE. Force est de constater, en effet, qu’en dépit de l’existence d’un léger processus de « σ-convergence », comme l’indique la baisse dans le temps de l’écart-type du PIB par habitant entre les différents pays du bassin atlantique et la légère hausse du PIB par habitant en Afrique et en Amérique Latine (tableau 1), les écarts demeurent importants, aussi bien entre le Nord et le Sud qu’entre les deux blocs Sud de la région.

Tableau 1 : PIB par habitant par sous-région du bassin atlantique (en parité de pouvoir d’achat, dollars international 2011)

Source : calculé sur la base des données de la WDI Database, Banque Mondiale

En dépit des taux de croissance plus élevés du PIB dans les pays de l’Afrique et ceux de l’Amérique latine, comparativement à ceux affichés par les deux économies Nord-américaines et l’UE, le processus de convergence du revenu par habitant n’a pas été suffisant en raison d’une croissance démographique plus rapide au Sud de l’Atlantique. Ces éléments montrent que les économies du sud de la région, surtout africaines, n’ont pas été capables de générer une croissance suffisante pour créer de l’emploi et accroître les revenus d’une population jeune en forte croissance. Une situation qui n’est probablement pas sans risque pour la stabilité sociale et politique future de plusieurs pays de la région.

3 – Un long chemin à parcourir pour améliorer l’intégration des pays africains à l’espace atlantique

En dépit de la multiplicité des accords de coopération et de libre échange signés entre plusieurs pays du Sud de l’atlantique et les économies les plus développées de la région, parallèlement aux régimes d’accès préférentiels dont bénéficient les pays les moins avancés, en particulier africains, ces derniers n’arrivent pas à tirer profit et à s’assurer une intégration économique efficiente capable de générer des externalités positives pour leurs économies respectives.

3 – 1 – Synchronisation faible du cycle économique entre pays du Sud de l’Atlantique et une quasi-déconnexion de l’Afrique

Plusieurs indicateurs confirment la faiblesse du degré d’intégration des pays du Sud de l’atlantique par rapport aux autres économies riveraines. Il convient de préciser que le manque d’intégration des pays du sud de la région est observable à trois niveaux :

- L’Afrique est globalement la région la moins intégrée du bassin atlantique ;

- Un manque d’intégration Sud-Sud entre l’Afrique et l’Amérique latine ;

- Un manque d’intégration infrarégionale au niveau des deux blocs sud du bassin atlantique.

L’Afrique est la région la moins intégrée du bassin atlantique : une des manières d’évaluer le degré d’intégration entre les pays d’une région donnée consiste à examiner la synchronisation entre les taux de croissance de leurs PIB respectifs. Le tableau 2 rapporte les coefficients de corrélation entre les taux de croissance des PIB réels par décennie. Il en ressort que sur la période 2005-2014, les économies africaines de l’Atlantique sont les moins intégrées aux autres blocs du bassin, avec des coefficients de corrélation limités de l’ordre de 0,21 par rapport à la croissance dans le bloc (Etats-Unis + Canada) et 0,17 par rapport à l’Union européenne, alors que ces coefficients s’élèvent respectivement à 0,52 et 0,57 lorsqu’il s’agit des économies de l’Amérique Latine.

Un manque d’intégration Sud-Sud entre l’Afrique et l’Amérique latine : la synchronisation entre les cycles de croissance entre les deux blocs sud de l’Atlantique s’avère très faible comparativement à celle enregistrée entre les deux blocs Nord de la région, soit 0,15 contre 0,69. Ce résultat n’est guère surprenant étant donné que depuis longtemps, les relations atlantiques étaient dominées par les échanges entre les Etats-Unis et l’Union Européenne en matière de commerce et de flux de capitaux ce qui a contribué à renforcer la synchronisation des cycles économiques de ces deux superpuissances.

Un manque d’intégration infrarégionale entre les pays africains du bassin atlantique : Si les pays africains riverains affichent le taux d’intégration le plus faible par rapport aux autres blocs de l’atlantique, on peut faire le même constat quant au degré de synchronisation infrarégional. En effet, le coefficient de corrélation moyen entre les taux de croissance des différents pays africain de l’espace atlantique ne dépasse pas 0,04 sur la période 2005-2014, contre 0,45 entre les pays Latino-Américains, 0,76 entre pays européens et 0,93 entre les Etats-Unis et le Canada.

Pris dans sa globalité, l’espace atlantique affiche un coefficient de corrélation moyen de l’ordre de 0,38 sur la période 2005-2014 entre les taux de croissance économique de toutes ses économies tous blocs confondus, alors que ce coefficient était à peine de 0,05 durant la période 1995-2004. A première vue, cette évolution peut être interprétée comme un indicateur d’une intégration plus forte entre les économies de l’Atlantique, portée principalement par une amélioration de la synchronisation Nord-Sud. Or, ces chiffres devraient être utilisés avec grande précaution puisque le coefficient de corrélation élevé durant la période 2005-2014 pourrait très bien être expliqué, en partie, par l’impact généralisé de la crise mondiale qui a eu lieu durant cette phase et qui s’est fait ressentir au niveau des taux de croissance de la plupart des économies de la région étant donné son ampleur.

Tableau 2 : Synchronisation des taux de croissance du PIB réel entre les sous-régions du bassin atlantique

Source : Calculs des auteurs

3 – 2 – La structure des flux d’exportations confirme la faible intégration Sud-Sud de l’espace atlantique et le retard accusé par l’Afrique.

En examinant les exportations bilatérales dans l’espace atlantique, il ressort a priori qu’en moyenne sur la période 2012-2014, plus de 74% des exportations des pays du bassin atlantique sont réalisées entre eux et uniquement 26% vont vers le reste du Monde. Ceci pourrait témoigner d’une intégration commerciale significative de la région. Cependant, une analyse plus détaillée par bloc corrobore l’hypothèse que les relations commerciales Sud-Sud sont loin d’être suffisantes et que les performances globales de l’espace atlantique en matière d’intégration commerciale sont portées essentiellement par les relations Etats-Unis/Union Européenne, les liens Intra-UE et intra-Etats-Unis, ainsi que les relations Nord-Sud lorsqu’il s’agit plutôt de l’Amérique Latine.

En effet, le tableau 3 montre que sur la même période, seulement 5% des exportations des économies africaines de l’Atlantique vont vers l’Amérique Latine et que réciproquement à peine 1% des exportations des pays Latino-Américains vont vers l’Afrique Atlantique. De même, la part des exportations infrarégionales ne dépasse pas 11,1% pour les pays riverains de l’Afrique et 13,6% pour les économies de l’Amérique Latine. Cette faiblesse d’intégration Sud-Sud contraste avec une dépendance des deux blocs du Sud de l’Atlantique par rapport aux économies américaine et européenne. Ainsi, les exportations des pays africains se dirigent principalement vers l’UE avec une part de 33% alors que les exportations de l’Amérique Latine et Caraïbes sont plutôt concentrées géographiquement sur le bloc (Etats-Unis + Canada) à hauteur de 42,2%.

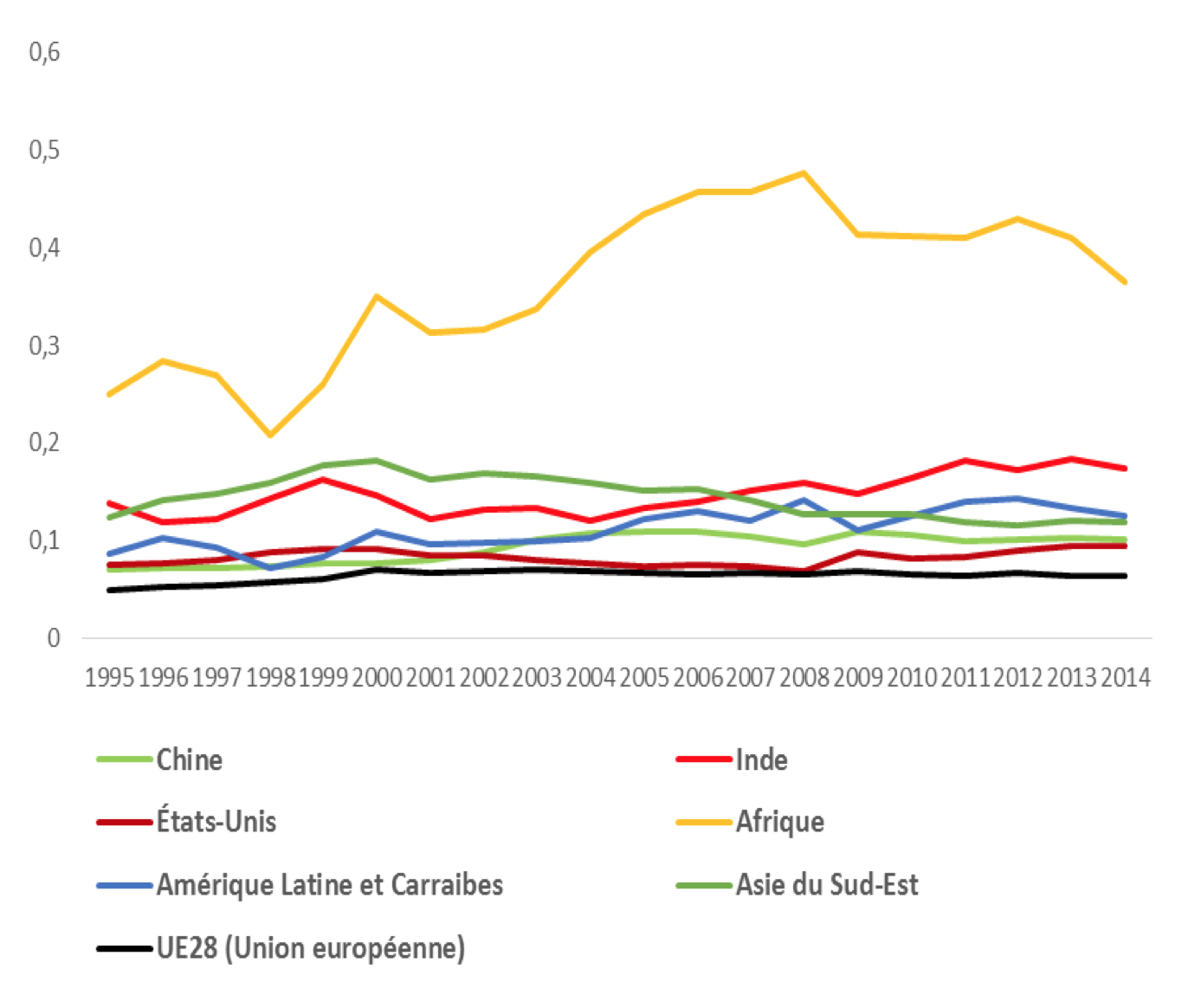

Parallèlement à cette dépendance par rapport aux partenaires commerciaux du Nord de l’Atlantique et la faiblesse de l’intégration Sud-Sud, les pays africains de la région courent également un risque de malédiction des ressources étant donné que les relations commerciales Nord-Sud sont généralement dominées par un motif d’exploitation des ressources énergétiques et minières. En effet, beaucoup de pays africains riches en ressources naturelles demeurent excessivement dépendants des revenus d’exportation des matières premières et par conséquent restent vulnérables aux changements des niveaux des prix internationaux des commodités et leur volatilité. En outre, il est bien reconnu que les secteurs énergétiques et miniers ont d’une part, des externalités limitées sur le reste des secteurs économiques des pays exportateurs vu leur faible taux d’intégration aux autres branches et d’autre part, ils sont hautement intensifs en capital et risquent de ne pas générer suffisamment d’emplois face à une population africaine considérée comme celle affichant le taux de croissance démographique le plus rapide au monde. Ceci renvoie au défi de la transformation structurelle qui devient urgent, en particulier pour plusieurs pays d’Afrique dont les économies affichent une forte dépendance par rapport à la rente des ressources naturelles (graphique 1). Une accélération du processus de transformation économique dans ces pays, permettrait de leur assurer une meilleure intégration aux chaines de valeurs mondiales et régionales via une diversification vers des activités à valeur ajoutée plus élevée.

Tableau 3 : Répartition des exportations des pays de l’atlantique entre infra-atlantique et reste du Monde (% du total des exportations par région, moyenne de trois ans)

Source : Calculs des auteurs

Graphique 1 : Rente des ressources naturelles par pays de l’atlantique (en % du PIB)

Source : WDI Database, Banque Mondiale

Parallèlement aux flux commerciaux, le manque d’intégration des pays africains du bassin atlantique est reflété également au niveau de l’accès aux capitaux étrangers, notamment les investissements directs étrangers. Ainsi, en moyenne sur la période 2011-2013, les économies africaines de la région atlantique ont reçu uniquement 2% des flux d’IDE entrants du monde, sachant que la part de l’ensemble des pays de l’Atlantique dépasse les 52%. Encore une fois, les flux d’IDE sont captés essentiellement par les économies avancées de l’espace atlantique à savoir l’UE avec un pourcentage de 22% des flux mondiaux et les Etats-Unis avec une part de 16%. Les IDE reçus par les pays africains sont généralement concentrés sur les activités extractives, les services et l’infrastructure. Les IDE orientés vers les industries manufacturières sont moins importants en dépit d’une certaine amélioration dans le temps pour certains pays comme le Maroc et le Nigeria. Selon le rapport de la CNUCED sur les IDE dans le Monde de 2015, le stock d’IDE reçus par l’Afrique dans sa totalité est orienté à hauteur de 48% vers les services (y compris les travaux de construction), 31% vers le secteur primaire, incluant en grande partie les industries extractives, et 21% vers le secteur manufacturier.

Tableau 4 : Répartition des flux entrants des IDE (en % du total Monde)

Source : Calculs des auteurs sur la base des données de la CNUCED

4 – Pourquoi l’Afrique n’arrive-t-elle pas à tirer profit d’une intégration plus efficiente à l’espace atlantique ?

La signature des accords de libre-échange demeure une condition nécessaire mais loin d’être suffisante pour garantir une intégration économique régionale et internationale réussie. En effet, avant de choisir vers où exporter encore faudrait-il avoir une offre exportable. En d’autres termes, la capacité pour les pays africains de la façade Atlantique à s’insérer dans leur environnement économique régional et international et d’occuper un positionnement privilégié dans les chaines de valeurs mondiales dépend avant tout du niveau de développement de leurs capacités productives et donc des réformes domestiques engagées pour accroitre leur compétitivité, ainsi que de leur capacité à créer des complémentarités par rapport à la structure d’exportation des partenaires et concurrents au niveau de la région.

Plusieurs indicateurs permettent d’évaluer le progrès accompli en termes de développement des capacités productives des pays africains. Le premier facteur a trait à la diversification de leurs économies. Généralement, un pays diversifié dispose de capacités productives plus larges et d’une économie plus résiliente puisque moins dépendante d’un secteur prédominant en particulier. La diversification est également un signe de transformation structurelle et de développement continu, quoique pour certains pays lorsqu’ils atteignent un niveau de développement assez élevé, peuvent voir leur effort de diversification baisser pour se spécialiser dans un nombre réduit de secteurs mais avec une haute valeur ajoutée et un fort contenu technologique (Imbs et Wacziarg, 2003). Pour les pays de l’Afrique, il ressort d’après le graphique 2 qui retrace l’évolution de l’indice de concentration des exportations par région, que les pays africains, en dépit d’une certaine baisse de cette concentration depuis 2009, continuent à afficher, en moyenne, l’indice de concentration le plus élevé et par conséquent, s’avèrent parmi les économies les moins diversifiées au monde. Ce constat, pourrait être expliqué par le retard et la lenteur accusés par les pays africains en matière de transformation structurelle de leurs économies ce qui entrave leur compétitivité et nuit à leur capacité d’intégration régionale et internationale.

Graphique 2 : Indice de concentration des exportations

Source : CNUCED

Parallèlement à la diversification, la sophistication des produits exportés peut refléter le niveau de développement des capacités productives d’une économie. L’un des indicateurs utilisés afin d’évaluer cet aspect est l’indice de complexité économique (Hausmann et Hidalgo, 2009). Cet indicateur reflète la capacité d’une économie donnée à produire à la fois une gamme diversifiée et sophistiquée de produits ce qui lui permettrait de se situer dans les zones les plus dynamiques de l’espace-produit des exportations mondiales. Encore une fois, le classement des pays africains selon l’indice de complexité économique est loin d’être satisfaisant puisqu’en 2014, le Top 30 des pays ayant la structure productive la plus complexe ne contient aucun pays africain. En effet, la Tunisie, l’Afrique du Sud, l’Egypte et le Maroc qui figure parmi les économies disposant des capacités productives les plus complexes du continent occupent des places allant de la 46ème à la 77ème position sur une liste de 124 pays du monde. En outre, par rapport au classement de 2004, près de 45% des 29 pays africains pour lesquels l’indice de complexité est disponible ont connu une détérioration de leur classement mondial. Ceci voudrait dire que ces économies n’ont pas pu renforcer durant les dix dernières années, leurs capacités productives et leur niveau de compétitivité et que même les pays qui ont engagé des réformes dans ce sens n’ont pas été assez efficaces et suffisamment rapides puisqu’ils ont été devancés par les autres régions du Monde.

Le manque de sophistication est corroboré par la structure des exportations des produits africains ventilée par contenu technologique et compétence. En effet, la part des produits à technologie et compétence haute et moyenne n’est que de 61% pour les économies de l’Afrique (Afrique du Nord incluse), alors que cette proportion atteint près de 80% de l’autre côté de la partie Sud de l’Atlantique (Amérique Latine + Caraïbes), ainsi que dans les pays de l’ASEAN.

Graphique 3 : Répartition des exportations manufacturières par contenu technologique et compétence (en % du total des exportations manufacturières, 2014)

Source : CNUCED

Enfin, il est primordial de souligner qu’en plus des aspects liés à la diversification et à la sophistication de l’offre exportable qui passe par un développement continu des capacités productives et des capacités absorptives, notamment la recherche et développement ainsi que la qualité de l’éducation et la formation professionnelle, un autre facteur d’importance égale devrait être pris en compte. Il s’agit de la prise en compte des effets de complémentarité entre les pays africains pour une stratégie d’intégration gagnant-gagnant au lieu de se lancer dans une concurrence infra-africaine dans des secteurs à faible technologie et à forte intensité de main d’œuvre en exploitant uniquement le faible cout du travail. Une telle situation, dite de nivellement par le bas (Bowles et al. (1990), Stiglitz (2012), Storm and Naastepad (2012)), ne ferait qu’entraver le processus de croissance du revenu par habitant et minimiserait les gains escomptés pour les pays africains pris en tant qu’ensemble. En effet, les exportations des pays africains riverains de l’Atlantique affichent des indices de complémentarité très faible aussi bien par rapport à l’ensemble des pays de l’atlantique que vis-à-vis des pays de l’Amérique Latine, avec des coefficients de l’ordre de 0,16 chacun. En outre, la complémentarité moyenne infra-Afrique dans le bassin atlantique est encore plus faible, de l’ordre de 0,14. A titre de comparaison, l’indice de complémentarité des économies de l’Amérique Latine par rapport à l’ensemble des pays de l’Atlantique, quoique relativement faible, demeure plus élevé que celui de l’Afrique, soit 0,23. A cet égard, il pourrait être bénéfique pour les pays africains de bâtir leurs politiques industrielles respectives en tenant compte de la contrainte de synergie et ce, en identifiant les niches et secteurs-cible qui offriraient un niveau de complémentarité plus élevé entre les économies africaines. En conséquence, celles-ci pourraient profiter d’un marché africain de consommation en plein essor (classe moyenne croissante) tout en combinant leurs structures productives pour atteindre une taille critique les habilitant à une meilleure intégration par rapport à leurs partenaires aussi bien de la rive atlantique que dans le reste du Monde.

Tableau 5 : Indice de complémentarité (moyenne 2011-2013)

Source : Elaborés sur la base des données de la CNUCED

5 - Opportunités et défis futurs pour l’Afrique

Le processus d’intégration économique de l’Afrique à l’espace Atlantique signifie que dans le futur proche, le continent africain devra saisir les opportunités qui se présentent tout en faisant face à des défis de taille qui s’avèrent être une grande source d’incertitude. L’Afrique est souvent citée comme le dernier relais de croissance et constitue une destination de plus en plus attractive pour les investissements étrangers. Il s’agit en effet d’une opportunité qui se présente à plusieurs pays africains dont les besoins de financement sont énormes et les sources domestiques sont insuffisantes pour financer leurs besoins en infrastructure. De même, un afflux plus important des investissements étrangers européens et américains peut contribuer à développer les capacités productives locales via le transfert de technologie et de savoir-faire, ainsi qu’à créer de nouvelles opportunités d’emploi dans le continent. Ceci dit, il est important de soulever que ces externalités positives pour l’Afrique requièrent d’abord une capacité d’absorption domestique minimale qui en réalité fait défaut dans plusieurs pays de la région.

Parallèlement, le projet de l’Accord Transatlantique de Commerce et d’Investissement entre les deux géants, les Etats-Unis et l’Union Européenne pourrait selon certaines analyses représenter une réelle opportunité pour les pays en voie de développement, notamment africains. Les effets positifs pour l’Afrique peuvent se matérialiser via une ouverture sur un marché de consommateurs nord-atlantique plus vaste ainsi qu’en poussant les entreprises exportatrices africaines à améliorer la qualité et la gamme de leurs produits pour être plus compétitifs et alignés sur les exigences des partenaires du Nord. Il convient toutefois de souligner que la concrétisation de ces retombées positives suppose que les pays africains disposent des capacités nécessaires pour s’adapter ainsi qu’un effort de la part des Etats-Unis et de l’UE pour une simplification et une homogénéisation des barrières non-tarifaires et des règles d’origine.

En effet, outre le fait que les pays du Sud de l’Atlantique ont été exclus des négociations du traité Transatlantique, les pays africains risquent de subir les effets négatifs d’un détournement du commerce à leur détriment, non pas à cause des mesures tarifaires dont bénéficient déjà certains pays africains vis-à-vis des partenaires avancés, mais surtout à cause de l’impact d’un potentiel resserrement des mesures non tarifaires. Ces dernières deviendront encore plus difficiles à satisfaire par la plupart des pays africains et peuvent se traduire par des coûts supplémentaires pour les exportateurs africains qui seront obligés de revoir leurs procédés de production pour s’aligner sur les normes non tarifaires imposées. De même, les pays africains souffrent également des problèmes liés à l’accumulation des règles d’origine et à leur caractère strict. Ces dernières vont à l’encontre d’une plus forte intégration entre les économies du Sud et pousseraient les pays africains qui souhaitent approfondir leurs relations commerciales avec l’UE et les Etats-Unis à modifier la structure géographique de leurs inputs ce qui pourrait se traduire par des coûts supplémentaires et des effets de détournement de commerce.

S’agissant de la dimension Sud-Sud, une question essentielle s’impose à l’heure actuelle : Peut-on généraliser et parler d’une intégration entre Afrique et Amérique Latine lorsqu’on sait que ces relations sont concentrées essentiellement sur les échanges le Brésil et certains pays africains. Enfin, l’Afrique a-t-elle intérêt à poursuivre ses efforts d’intégration à la rive opposée de l’Atlantique, sur le plan économique, dans un environnement où on parle de plus en plus de retour du Pacifique ou bien de l’ère asiatique. Ce dernier pourrait être porté par la montée de la Chine, qui s’intéresse de plus en plus à l’Afrique, et que plusieurs analyses évoquent en tant que futur centre de gravité de l’économie mondiale, parallèlement au rôle que pourraient jouer l’Inde et la Russie.

Il convient de noter cependant, qu’indépendamment du scénario qui se concrétisera par la suite, l’Afrique devrait se focaliser avant tout sur les réformes domestiques pour promouvoir ses capacités productives et d’absorption, en vue d’une meilleure intégration à son environnement régional et international et une assimilation plus efficace des connaissances, technologies et toute sorte d’externalités positives via les flux de commerce et d’investissement. De même, la recherche d’une plus forte intégration infra-africaine, basée sur les complémentarités sectorielles et synergies, devrait être un ingrédient essentiel à prendre en compte par les différentes économies du continent lors de l’implémentation de leurs stratégies industrielles respectives. De leur côté, les pays du Nord de l’Atlantique sont amenés à repenser leurs accords de partenariat et de commerce entre eux et vis-à-vis des pays africains en allant vers un cadre simplifié et flexible sur lequel les pays du Sud peuvent s’aligner avec un moindre coût.