Gagnant et perdant: effects macroéconomiques de la chute des prix de l’énergie

Joseph Schumpeter le soulignait au début du siècle dernier : la découverte et l’utilisation d’une nouvelle matière première peut être une innovation radicale de nature à déclencher le processus de « destruction créatrice », propre au système capitaliste. Bien qu’ils ne constituent pas au sens strict une nouvelle ressource, les pétroles bitumineux nord-américains en sont une des premières illustrations de ce début de siècle. Issus de l’exploitation de la roche-mère entre 1000 et 3000 mètres de profondeur, l’huile et le gaz de schiste rebattent en effet les cartes du marché mondial de l’énergie avec pour première conséquence une baisse sensible et inattendue des prix pétroliers depuis le milieu de l’année 2014. En passant de 115USD/bbl et 107USD/bbl le 19 juin 2014, à moins de 52 et 49 USD/bbl le 6 janvier 2015, le Brent et le West Texan Intermediate (WTI) ont ainsi déjoué les pronostics des meilleurs experts des marchés de l’énergie.

Graphique 1 : Evolution des prix du Brent et du WTI depuis 2013

Source : Datastream

Cette nouvelle donne fait émerger deux questions connexes : le prix du baril peut-il s’installer durablement en dessous de 70USD/bbl et, le cas échéant, qui seraient les gagnants et les perdants de ce changement de paradigme ? La réponse à la première d’entre elles tient non seulement aux perspectives de l’économie mondiale, mais également à la volonté et la capacité des membres de l’OPEP à endiguer cette baisse tendancielle des prix pétroliers. Soumis à la pression des autres membres du cartel, l’Arabie Saoudite, qui représente 30% de la production totale de l’OPEP, semble s’accommoder de prix plus faibles afin notamment de limiter la rentabilité future des gisements nord-américains. En ne s’engageant pas dans une réduction immédiate des quantités produites voulues par certains membres du cartel, l’Arabie Saoudite teste également la capacité des autres producteurs à supporter le coût financier d’un tel statu quo et in fine leur volonté de s’engager dans une baisse durable de leur production : ceux qui militaient pour une baisse de la production sont, en pratique, ceux qui ont la moindre capacité à le faire. De ces interactions stratégiques découlera le prix du pétrole pour les années à venir, mais une chose apparaît certaine : le pouvoir de l’OPEP, déjà affecté, est érodé.

L’appréhension des gagnants et des perdants de cette situation, si elle venait à perdurer, appelle quant à elle un développement plus long. De toute évidence, les principaux perdants sont et seront les pays producteurs de pétrole et de gaz conventionnels dont le revenu national dépend très largement des recettes d’exportation. Parmi eux et de manière non exhaustive : le Nigéria, l’Iran et le Venezuela, respectivement sixième, huitième, et dixième plus gros exportateurs mondiaux de pétrole en 2012, selon les données de l’Agence Internationale de l’Energie (AIE). Dans le cas du Venezuela où le pétrole et le gaz représentent 95% de la valeur des exportations, la réduction drastique des dépenses publiques imposée par des revenus en berne conduira, sans que cela ne fasse guère de doute, à des effets récessifs conséquents et un coût social élevé, dans un contexte déjà difficile marqué par des réserves de change au plus bas et des rumeurs de défaut de paiement. Pour preuve : le prix des credit default swaps sur la dette de ce pays s’est envolé en fin d’année. Le Nigéria, dont la dépendance au pétrole et au gaz est également considérable, souffre de la même façon de cette baisse des cours et les promesses d’une croissance économique forte et durable pourraient s’éloigner. Confronté aux effets des sanctions occidentales faisant suite à la crise ukrainienne, la Russie, deuxième exportateur mondial, est tout autant un grand perdant de cette situation nouvelle. La dégringolade du rouble (graphique 2) témoigne des contraintes économiques auquel le pays doit désormais faire face et nombreux sont les experts estimant que la Russie entrera en récession l’année prochaine si la faiblesse des cours se maintient. L’Arabie Saoudite a besoin quant à elle d’un baril supérieur à 90USD, mais elle dispose d’une solidité financière suffisante pour faire face à un niveau de prix inférieur.

Graphique 2 : La dépréciation du rouble depuis 2012 (USD/RUB)

Source : Datastream

Les pays producteurs de pétroles non conventionnels souffriront eux aussi de la chute des cours - il s’agit bien d’une des conséquences du jeu stratégique qui se joue aujourd’hui - dans la mesure où une partie des projets d’exploitation deviendra non rentable. La fermeture des champs les plus coûteux, notamment ceux de la région d’Alberta (Canada), de l’Ohio ou de Louisiane (Etats-Unis) ne peut être exclue. Cependant, comme le rappelle l’AIE, seulement 4% des pétroles non conventionnels ont besoin d’un baril supérieur à 80 USD pour être économiquement intéressants. Il est donc peu probable que la baisse des cours entraine une réduction à court terme de la production américaine, bien au contraire. Contraints financièrement, les producteurs nord-américains devraient en effet privilégier l’effet volume au détriment de l’effet prix. La production du champ pétrolifère de Bakken, en Dakota du Nord a ainsi augmenté de près de 3% en octobre 2014, alors que la baisse des prix était amorcée. La situation macroéconomique des pays producteurs de pétrole et de gaz non conventionnels n’est en outre pas celle des producteurs traditionnels et des effets de contrebalancement sont à attendre. Ainsi, si l’on estime que près de 15000 emplois pourraient être perdus au Texas dans le secteur de la production, ceux-ci pourraient être compensés par des recrutements dans le raffinage et la logistique, dans un contexte de reprise de la croissance américaine. Comme le rappelle Rabah Arezki, responsable de la recherche sur les matières premières au Fonds Monétaire International (FMI), l’exploitation du gaz de schiste a de plus renforcé la compétitivité des produits manufacturés américains. La baisse du prix des dérivés pétroliers, conséquence logique de la chute des prix du brut, devrait par ailleurs largement profiter aux classes populaires et moyennes américaines, stimulant ainsi leur pouvoir d’achat dont on sait qu’il est un élément déterminant de la croissance de ce pays, dans un contexte d’atonie de la demande mondiale. Selon les prévisions du FMI, la croissance américaine, stimulée par cette baisse des cours, pourraient ainsi atteindre 3.5% en 2015.

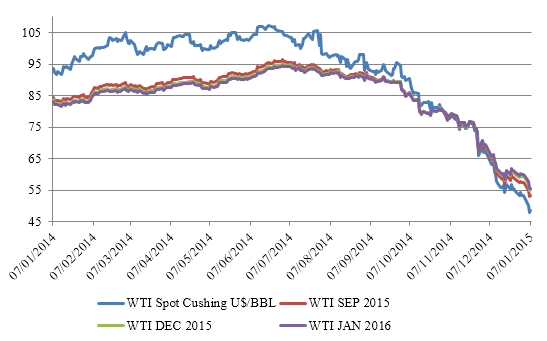

Les pays importateurs de pétrole sont, quant à eux, naturellement les grands gagnants de la chute des cours, bien que la situation soit, en réalité, plus complexe qu’il n’y parait. La Chine reconstitue ainsi à bon prix ses stocks stratégiques en ajoutant à la baisse des prix du baril celle du transport maritime. Selon l’agence d’information Bloomberg, China National United Oil Co aurait ainsi acheté près de 21 millions de barils en provenance du Moyen-Orient en octobre dernier. Cet effet d’aubaine vaut également pour le Japon, largement dépendant des prix pétroliers depuis Fukushima, et la zone euro. Alors que les taux directeurs sont déjà au plus bas en Europe, l’effondrement des prix de l’énergie pourrait cependant rendre la mise en œuvre d’une politique monétaire de soutien à la croissance plus délicate. Il pourrait en limiter les effets les plus favorables en faisant planer le spectre de la déflation synonyme de baisse durable des prix, alors que ceux-ci ont déjà décru de 0,2% en zone euro pour le mois de décembre. Les économistes s’opposent cependant sur ce sujet, les uns voyant dans cette baisse un stimulus économique de grande ampleur, les autres le spectre d’une croissance économique toujours absente. C’est, en réalité, en amont, sur les origines précises de cet effondrement des cours que les avis divergent. Alimentée principalement par un excès d’offre, la baisse des prix pétroliers serait une bénédiction pour les pays importateurs ; déclenchée par une insuffisance de la demande, elle peut à l’inverse être perçue comme un signal négatif. Selon Rabah Arezki et Olivier Blanchard, la baisse non anticipée de la demande n’expliquerait ainsi que 20 à 35% de la chute des cours. On comprendra donc ici qu’il n’y a pas de logique binaire et que de l’interprétation des causes de la chute des cours dépendent les préconisations macroéconomiques. La structure par terme des prix pétroliers ne peut également être absente de l’analyse : d’une situation de backwardation au début de l’année 2014, celle est-ci en passée en contango lors du dernier trimestre (graphique 3), situation synonyme d’une rémunération de l’activité de stockage et donc d’une demande de stockage en mer accrue offrant le signal imparfait d’une possible remontée des cours.

Nullement positive, celle-ci conduit en effet les agents économiques à reporter l’acte de consommation, dans l’attente de prix toujours plus bas, ce qui génère un effet dépressif sur l’activité économique et condamne la mise en œuvre d’une politique monétaire expansionniste.

Pour une analyse macroéconomique détaillée des effets de la baisse des prix pétroliers, voir notamment Arezki R. et Blanchard O. (2014).

Une situation de contango se traduit lorsque les différents prix des contrats à terme (futures) sont, pour une même commodité, supérieurs au prix spot. Elle peut être synonyme d’un excès d’offre (ou d’insuffisance de la demande) tandis qu’une backwardation (prix à terme inférieurs au prix spot) se manifeste en période de tensions sur les prix voire de pénurie. Le risque de base, découlant de la variation de la structure de marché (variation du contango ou de la backwardation, passage d’un contango à une backwardation et inversement) peut avoir un impact considérable non seulement sur l’activité de stockage, mais également sur l’efficacité des stratégies de couverture du risque de prix (hedging) éventuellement mises en œuvre par les producteurs et les utilisateurs de la matière première considérée.

Graphique 3 : L’évolution de la structure de marché sur le WTI

D’un point de vue global, l’effet net de la baisse des prix de l’énergie semble positif, conduisant Christiane Lagarde, directrice générale du FMI, à déclarer le 1er décembre 2014, qu’un surplus de croissance de 0,8% pouvait être espéré dans la plupart des économies avancées. A l’instar de n’importe quelle matière première, ce changement de paradigme ne peut cependant être apprécié qu’à l’aune du niveau des prix, tant la question de la volatilité, largement évoquée par l’économiste Jeffrey Frankel, est importante. Il n’est, dans cette optique, pas sûr que celle-ci baisse, bien au contraire : les équilibres géopolitiques et les marchés de l’énergie sont intimement liés et l’instabilité tant économique que politique qui pourrait découler de cette baisse des cours pourrait en effet exacerber la fébrilité des marchés financiers de l’énergie et indirectement peser sur l’économie mondiale.

Bibliographie

Arezki R., Blanchard O. (2014), « Seven Questions About The Recent Oil Price Slump », 22 décembre. Disponible à l’adresse : http://blog-imfdirect.imf.org/2014/12/22/seven-questions-about-the-recen....

Frankel J. (2010), « The natural resource curse : a survey », NBER working paper, n°15836.

Frankel J. (2014), « How to Cope with Volatile Commodity Export Prices : Four Proposals », discours tenu à la conférence de la Banque centrale du Chili, 23 octobre. Disponible à l’adresse : http://www.hks.harvard.edu/fs/jfrankel/