Bilan des marchés mondiaux des matières premières 2015 et prévisions 2016

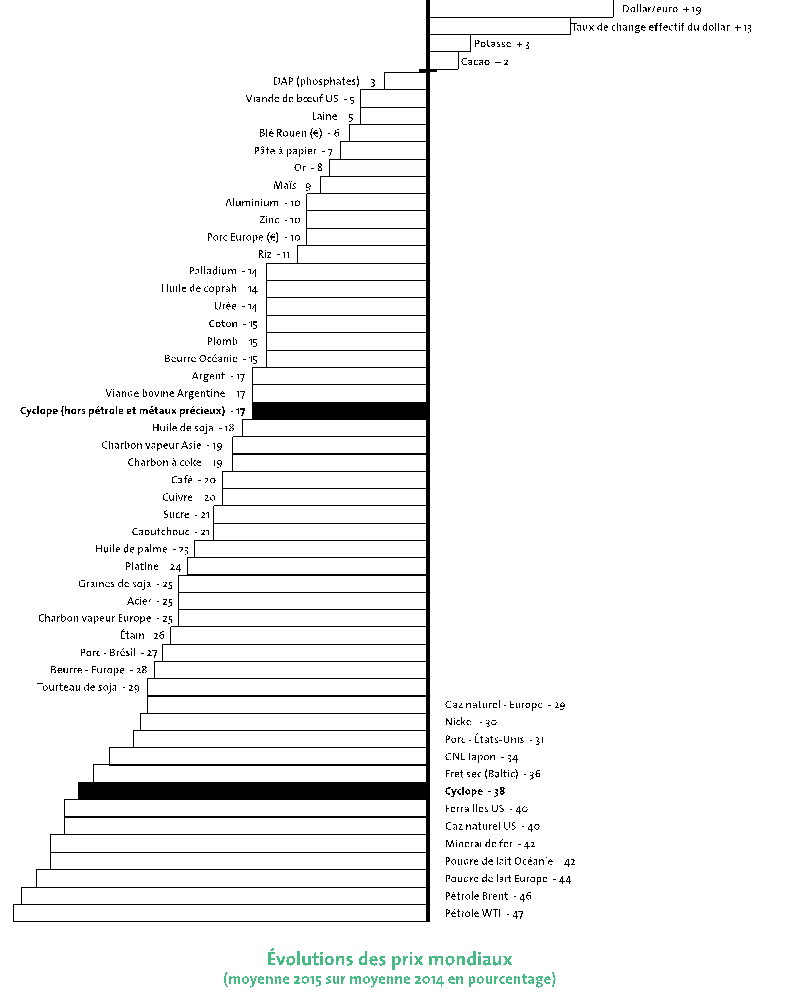

Rarement, la tendance sur les marchés mondiaux de matières premières et de commodités aura été aussi marquée qu’en 2015. Pratiquement tous les marchés se sont inscrits en baisse et celle-ci a été en général très forte à l’image de l’indice Cyclope-Rexecode en retrait en moyenne de 38 % en 2015 par rapport à 2014. Il est à la limite plus simple de citer les quelques produits pour lesquels le bilan de l’année a été positif : le cacao et de manière plus anecdotique le thé et l’huile d’olive parmi les produits agricoles, la potasse parmi les minerais. Pour le reste, les plus fortes baisses sont enregistrées par le pétrole et le minerai de fer (le baril de pétrole et le minerai de fer ayant eu tout au long de l’année à peu près la même valeur), la poudre de lait et le gaz naturel, le nickel et le fret maritime pour les marchandises sèches. Ainsi, à la fin de 2015, on était revenu – en dollars courants – au niveau de 2004 ou de 2005, mettant ainsi un terme au « cycle » de fortes tensions qui avait justement débuté à cette époque et qui aura donc duré un peu moins de dix ans, soit à peu près le « temps » de l’investissement.

Soulignons toutefois qu’il faut quelque peu relativiser cette baisse à l’aune de la hausse du dollar dont le taux de change s’est en moyenne amélioré de 14 % en 2015. Pour comprendre pareille chute des prix, il faut à la fois en analyser les facteurs de court terme et les tendances longues. À court terme, les éléments déterminants ont été le comportement des producteurs et dans une bien moindre mesure les doutes à propos des perspectives chinoises.

La responsabilité des producteurs

Pour nombre de produits, les producteurs ont poursuivi en 2015 des stratégies de défense, voire de conquête, de parts de marché débouchant sur de véritables guerres commerciales. Cela a été au premier chef le cas du pétrole avec la volonté affichée par l’Arabie Saoudite de jouer les volumes dans l’espoir – encore hypothétique début 2016 – de « sortir » du marché les pétroles de schiste américain. L’incapacité de l’OPEP de parvenir même à un semblant d’accord sur des quotas a fait le reste. Mais le cas du pétrole – certes exemplaire – n’est pas unique. Que dire en effet de l’attitude des mineurs de fer – notamment australiens – qui ont continué à augmenter leurs productions alors même que la demande chinoise commençait à plafonner : certes leurs coûts de production demeurent inférieurs aux prix de marché du début de 2016, mais ils n’ont pas réussi pour autant à diminuer l’offre de leurs concurrents moins bien placés. Il en est de même pour l’aluminium, avec dans ce cas les producteurs chinois à la manœuvre pour les produits laitiers même avec la Nouvelle-Zélande et dans un secteur bien différent pour le fret maritime qu’il s’agisse du fret sec ou même des conteneurs. Il y a eu certes en 2015 quelques annonces de réduction de capacités de production, notamment en ce qui concerne les métaux non-ferreux, mais celles-ci ont été en général insuffisantes ou trop tardives alors même qu’arrivaient en production nombre d’investissements décidés entre 2005 et 2010. Il est intéressant de constater que dans le domaine des minerais, les seuls marchés à s’être maintenus furent ceux de la potasse et des phosphates grâce à la structure fortement oligopolistique de leur production. Mais pour la plupart des autres produits, les oligopoles furent en guerre en 2015 !

Dans le domaine agricole, les conditions agricoles furent aussi optimales malgré les menaces évoquées dès le printemps d’un nouvel épisode « El Niño ». Celui-ci ne s’est concrétisé que de manière limitée et les récoltes ont en général atteint en 2015 des niveaux record. Face à cette offre pléthorique, la demande, notamment chinoise, n’a pas failli.

La Chine en demi-teinte

Nombre d’analyses hâtives ont lié la débâcle sur les marchés des commodités à la « crise » chinoise et en tous cas au ralentissement de la croissance de l’Empire du Milieu.

Certes, celui-ci est incontestable et la Chine est passée en fin d’année au-dessous des 7 % de croissance. Certes aussi, les éternuements des marchés financiers chinois (août 2015, janvier 2016) se sont faits de plus en plus bruyants et ont provoqué des remous sur les marchés de matières premières cotées en Chine (minerais et métaux) dans un environnement que l’on peut qualifier de « sportif » : des produits comme le cuivre, le nickel et même le minerai de fer en ont particulièrement souffert. Mais la Chine n’a pas pour autant diminué ses importations ni probablement sa consommation même s’il est difficile de faire la part entre les besoins réels et le stockage que celui-ci soit stratégique ou spéculatif. Le produit pour lequel la baisse de la demande chinoise a été la plus forte a été la poudre de lait, dont on a assez peu parlé. Par contre, les importations de minerai de fer se sont maintenues à leur niveau de 2014 et celles de la plupart des minerais de non-ferreux ont encore augmenté (quitte à ce qu’augmentent les exportations chinoises d’acier et d’aluminium). Les importations de pétrole brut, tout comme celles de graines de soja ont augmenté de près de 10 % et la Chine est même devenue le premier importateur mondial de sucre.

Attribuer ainsi la seule responsabilité de la débâcle des prix des commodités à la Chine est non seulement exagéré, mais erroné même si l’appréciation du risque chinois par les investisseurs a largement amplifié un mouvement qui, à certains moments, a été proche de la panique.

De manière générale, dans un monde en croissance d’à peu près 3 %, la demande de commodités a été soutenue même si nombre de pays producteurs, à l’image du Brésil, de la Russie ou du Venezuela sont entrés en récession et ont dû sous la contrainte fortement réajuster leurs parités de change.

La force du dollar

Le dollar s’est apprécié de quelque 15 % en 2015 (en moyenne) : contre les devises de pays producteurs comme le real brésilien, le rouble russe ou le peso argentin, mais aussi contre l’euro, le yuan et quelques autres. La corrélation entre l’évolution du dollar et celle des cours des matières premières est troublante notamment en des périodes de crise comme celle de 2015/16. Il est clair que nombre de pays producteurs n’ont eu d’autres solutions que de laisser « filer » leur monnaie pour donner quelque respiration à leurs secteurs primaires, voire secondaires. Exprimés en reals ou en roubles, les prix agricoles sont ainsi en hausse !

Une fois encore l’instabilité monétaire aura été déterminante même si les « fondamentaux » des marchés expliquent au premier chef le repli général de 2015 et la morosité qui régnait dans les premiers jours de 2016 alors que le tonnerre financier grondait à Shanghaï.

Quel « plancher » en 2016 ?

Pour de très nombreux marchés, la question existentielle de 2016 est la suivante : quand les prix vont-ils toucher leur niveau plancher et quels seront-ils alors ? Qu’il s’agisse du pétrole ou du fret maritime, de l’aluminium ou du porc, du sucre ou du gaz naturel, la réponse à ces questions tient à la fois de données objectives en termes de coût de production, mais aussi d’éléments beaucoup plus subjectifs fondés sur les anticipations des producteurs eux-mêmes. On a ainsi tendance à sous-estimer la résilience des producteurs confrontés à des baisses de prix, leur capacité à diminuer leurs prix de revient voire à produire à perte dans l’attente de jours meilleurs. En 2015, le fret maritime sec, le gaz naturel aux États-Unis, l’aluminium et le nickel ont été de parfaits exemples de marchés sur lesquels la majorité des producteurs ne couvraient même pas leurs coûts opérationnels sans que pour autant la production s’ajuste. En 2016, on ajoutera à cette liste le pétrole de schiste américain, la viande porcine européenne, le charbon et le minerai de fer.

Au-delà, les prix mondiaux seront comme toujours soumis à des aléas climatiques, géopolitiques et monétaires. Le climat pourrait revêtir en 2016 une importance d’autant plus grande que les menaces de 2015 se sont peu concrétisées : après El Niño, la Niña ; après un début d’hiver doux et sec dans l’hémisphère nord, des risques accrus sur les semis ; et puis les conséquences d’un changement climatique qui continue à nous dépasser.

La dimension géopolitique risque aussi d’être encore plus marquante, pour le pétrole certes avec l’affrontement entre l’Arabie Saoudite et l’Iran, mais aussi pour tous les pays déstabilisés par cette nouvelle démonstration de la malédiction des matières premières. Pour les pays producteurs d’hydrocarbures, mais aussi de minerais et métaux, le réveil sera en effet de plus en plus douloureux et on ne peut exclure des défauts, comme au Venezuela, et la forte déstabilisation d’économies fragiles et de systèmes politiques trop souvent marqués au coin de la corruption.

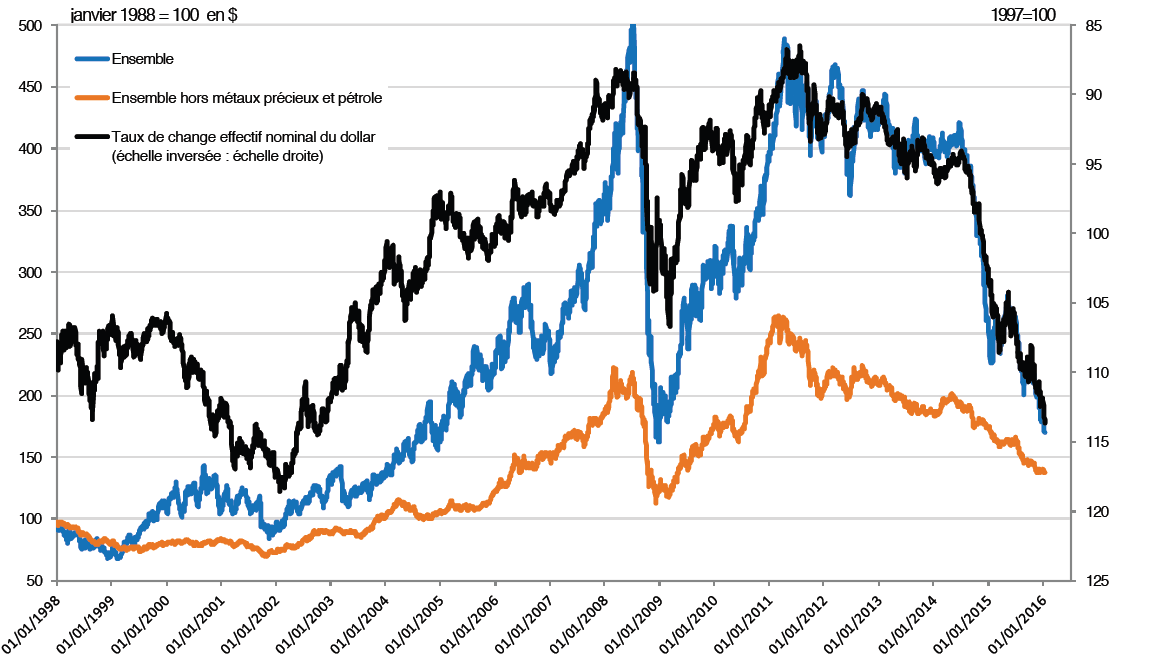

Indices Coe-Rexecode des cours des matières premières en $

Indices Rexecode des cours des matières premières et taux de change effectif du dollar

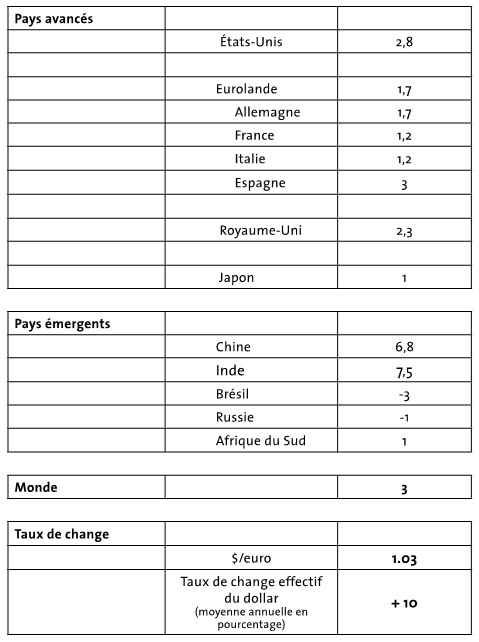

Les prévisions économiques de Cyclope pour 2016

Les prévisions de Cyclope pour 2016 (moyenne 2015 sur moyenne en pourcentage)

La faiblesse des prix mondiaux sera par contre un atout pour les pays consommateurs qu’il s’agisse des pays avancés ou des pays les moins développés. Au total, la croissance mondiale devrait être de l’ordre de 3 % en 2016 avec, comme en 2015, une inconnue chinoise majeure : notre scénario pour la Chine est celui d’un ralentissement progressif de la croissance, un peu en dessous de 7 %, plus marqué probablement pour la production industrielle : on peut estimer ainsi que la production d’acier marquera le pas en 2016. Ceci se traduira par une stagnation des importations de minerais par exemple. On ne peut totalement exclure un scénario de crise, d’une croissance tombant en deçà de 5 % avec de lourdes conséquences politiques et sociales. C’est là une véritable épée de Damocles qui menace l’ensemble des marchés dont la Chine est le principal débouché.

Il y a enfin le paramètre monétaire : avec une sage lenteur – année électorale américaine oblige – la Fed va poursuivre son mouvement de hausse des taux et en toute logique le dollar devrait poursuivre son ascension face à l’euro et au yen. Il pourrait en être de même vis-à-vis de nombre pays émergents et producteurs de matières premières, la principale inconnue étant là encore l’évolution de la devise chinoise, le yuan. En tout état de cause, la poursuite de l’appréciation du dollar pèsera sur des marchés mondiaux cotés en dollar.

Au total, 2016 devrait être en moyenne une année encore négative par rapport à 2015, avec une baisse moins marquée dont en fait l’essentiel est déjà « acquis » en début d’année. Mais à conditions climatiques et géopolitiques « constantes », il n’y a guère de chance de rebonds significatifs et les marchés sont bien entrés dans une période de prix déprimés probablement beaucoup plus longue que la plupart des analyses actuelles ne l’anticipent.

Perspectives de long terme

La page du choc sur les marchés de 2006/2014 est donc bien tournée. Celui-ci s’inscrit dans la logique des chocs qui avaient marqué le XXe siècle et dont le dernier avait duré de 1972 à 1980. Dans les années soixante-dix, la flambée des prix des matières premières sur fond de crainte de pénurie (halte à la croissance !) et de chocs pétroliers avait induit une vague d’investissements et d’innovations qui avaient porté leurs fruits dans les années quatre-vingt et précipité l’effondrement des marchés encore accentué en 1991 par la disparition de l’URSS. Le point bas fut atteint à la fin du XXe siècle et il fallut de longues années d’ajustement des capacités de production ainsi que l’émergence des besoins chinois à partir de 2002 pour que les marchés commencent à se rééquilibrer puis à s’enflammer à nouveau à partir de 2005.

En sera-t-il de même cette fois-ci ? Les investissements réalisés entre 2007 et 2012 commencent à se matérialiser en termes de production et – comme on l’a vu – les producteurs, agricoles, miniers ou pétroliers, n’ont pour l’instant altéré leurs stratégies qu’à la marge. L’heure reste aux excédents et cela probablement pour assez longtemps. En toute logique, l’ajustement prendra d’autant plus de temps que l’on ne peut escompter quelque sursaut providentiel de la demande comme cela avait été le cas au début du siècle avec l’irruption de la Chine. C’est du côté de l’Inde qu’il faudra regarder, mais celle-ci est pour l’instant, malgré sa croissance, plus proche de la situation de la Chine au début des années quatre-vingt-dix. Notre scénario de long terme est donc celui du maintien pour quelques années encore d’une situation déprimée sur les marchés mondiaux avant que peut-être un nouveau choc n’intervienne dans les années vingt peut-être lié à la poursuite de l’émergence indienne.

Mais entre temps, les marchés conserveront leur nature profondément instable et volatile. Malgré le succès relatif de la COP 21, la gouvernance mondiale a peu progressé en 2015 et la perspective des élections américaines ne laisse guère d’illusions en la matière pour 2016.

Cyclope 2015 avait pour sous-titre « Pour qui sonne le glas ? » Et le poète nous rappelait qu’il sonnait pour chacun d’entre nous. Il sonnera encore en 2016.

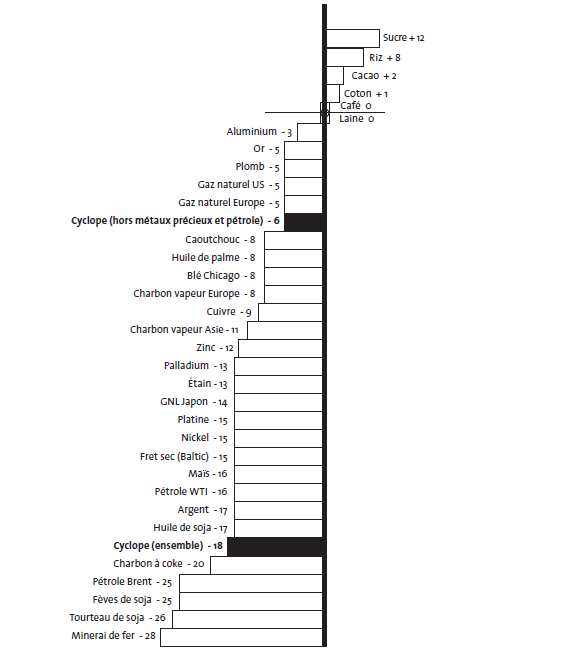

Prévisions de prix pour 2016

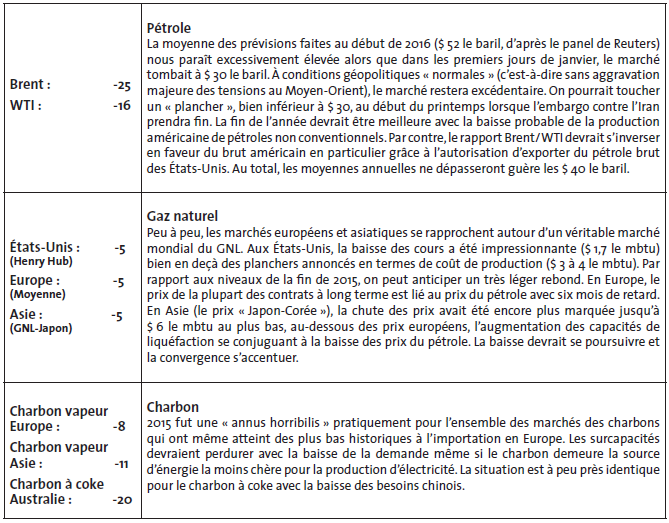

Energie

L’ensemble de la « planète » énergie s’inscrit en forte baisse et l’on peut parler d’un véritable contre-choc énergétique qui met à mal les bonnes résolutions prises à la COP 21 de transition énergétique. Il y a peu d’espoir que ceci change en 2016.

Prévisions de prix pour 2016

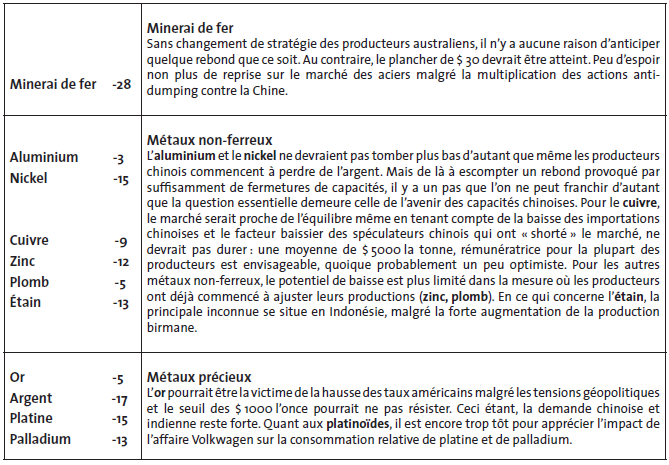

Minerais et métaux

La baisse a été générale en 2015, au-delà de toutes les prévisions. Rien ne permet d’anticiper pour 2016 un retour à bien meilleure fortune même si on peut penser que nombre de marchés ont quand même touché leur plancher et ne tomberont guère plus bas étant donné la réalité des coûts de production. Mais la résilience des producteurs à des prix bas, inférieurs même à leurs coûts opérationnels, est souvent beaucoup plus grande qu’on ne l’anticipe. Plus que pour tous les autres marchés, les minerais et métaux seront particulièrement sensibles aux aléas chinois, la Chine étant à la fois le premier consommateur mondial, la plupart du temps le principal importateur, mais aussi de plus en plus un exportateur particulièrement déstabilisant (acier, aluminium, sans parler des petits métaux). On distinguera au fond les produits pour lesquels les niveaux atteints fin 2015 peuvent être considérés comme des planchers (nickel, aluminium), ou en être proches (minerai de fer) et ceux pour lesquels un potentiel de baisse est encore perceptible (cuivre…). En tout état de cause, 2016 sera une année difficile pour les compagnies minières pour lesquelles « l’âge d’or » est bien terminé !

Prévisions de prix pour 2016

Engrais

Si les prix des phosphates et de la potasse se sont maintenus en 2015, ceux de l’azote ont fortement baissé dans le sillage du gaz naturel. Ces tendances devraient perdurer en 2016, les producteurs miniers pouvant plus facilement s’ajuster à la demande malgré les incertitudes chinoises.

Prévisions de prix pour 2016

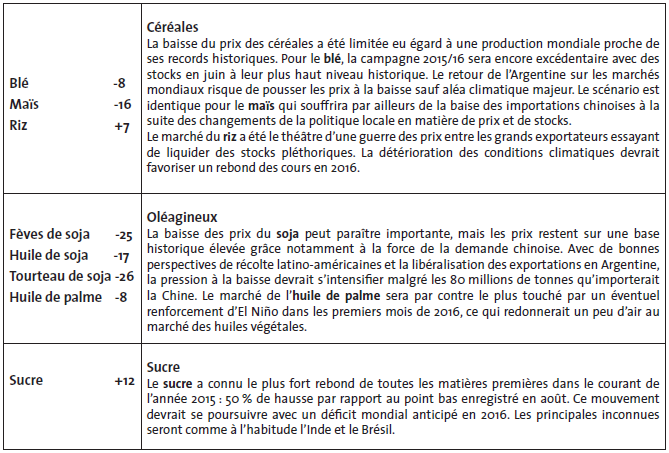

Produits alimentaires

La baisse des produits alimentaires a été en 2015 la plus faible de l’ensemble des matières premières et cela malgré un climat favorable et des récoltes excellentes au moins en ce qui concerne l’hémisphère nord. Si El Niño a été le grand sujet d’actualité de l’année, force est de constater que son impact est resté fort limité au moins sur 2015 à quelques exceptions étonnantes près, comme le cacao et de manière plus régionale le maïs en Afrique Australe. Pour 2016 par contre, les inconnues climatiques sont beaucoup plus fortes avec bien sûr le Niño puis éventuellement la Niña ainsi que des inquiétudes sur les semis d’hiver en Russie et en Ukraine ainsi que les conséquences des précipitations aux États-Unis. Bien entendu, toutes les prévisions qui suivent se comprennent « à situation climatique normale », ce qui en 2016 paraît donc relativement aléatoire.

La situation a été beaucoup plus difficile pour les productions animales et notamment les produits laitiers, ce qui explique la baisse de 19 % de l’indice FAO qui, à la différence de CyclOpe, inclue les produits animaux.

Prévisions de prix pour 2016

Matières premières agricoles

.png)

Prévisions de prix pour 2016

Fret maritime

Corrigé des prévisions 2015 de Cyclope

Il est toujours cruel de corriger des prévisions réalisées un an plus tôt et en ce début 2016, l’exercice tient quelque peu du masochisme. Disons le tout net – au-delà de chiffres moins catastrophiques qu’on pourrait le penser – Cyclope n’avait pas anticipé l’ampleur de la baisse des prix mondiaux. En raisonnant en termes de moyennes annuelles, nous nous attendions à une baisse de 27 % de l’indicateur global de Cyclope : elle a été au final de 38 %. Ceci est dû bien sûr au pétrole dont la baisse (-46 %) a été supérieure à nos attentes (-35 %). Mais au-delà de l’énergie, c’est pour les minerais et métaux que le biais baissier a été le plus flagrant en particulier pour le nickel, le minerai de fer, l’étain et dans une moindre mesure pour l’aluminium et le zinc. À chaque fois des niveaux considérés comme des planchers ont été franchis à la baisse.

Pour nombre de marchés d’ailleurs, le raisonnement fondé sur « cela ne peut pas tomber plus bas » a été infirmé, le plus bel exemple étant le vrac sec (l’indice du Baltic) dont les taux n’ont cessé de baisser (-36 % soit le double de la prévision) et parmi les métaux, l’aluminium et le nickel désormais bien en deçà des coûts de production.

Notre principale erreur est en fait d’avoir sous-estimé la résilience des producteurs face à des baisses de prix et même leur capacité à augmenter encore leur production comme cela a été le cas pour le minerai de fer et bien entendu le pétrole.

Par contre, 2015 ayant été une année relativement calme sur le plan climatique, nos prévisions ont été de bien meilleure qualité pour les produits agricoles avec même un « tir » presque parfait pour le blé (-14 % contre une prévision de -15 %) et le coton.

De manière générale, le facteur monétaire (la hausse du dollar) avait été un peu sous-estimé ce qui peut expliquer des baisses de prix en dollar plus fortes que nous ne le pensions, d’autant plus que ceci a particulièrement joué pour les monnaies des pays exportateurs de matières premières (Brésil, Russie…)

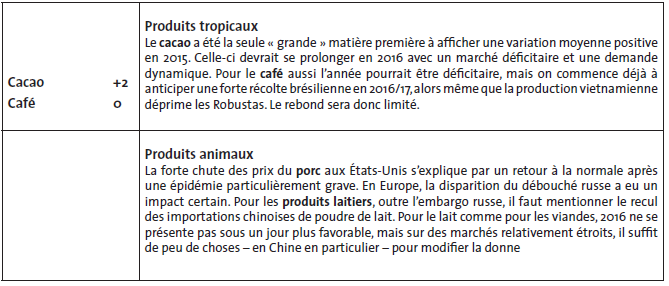

Enfin, les erreurs les plus importantes concernent les produits tropicaux, le café et le cacao : pour le café, les déficits escomptés ne se sont pas matérialisés et pour le cacao, le climat a fait des siennes.

Au total, le grand mouvement de baisse anticipé a bien eu lieu, mais les planchers se retrouvent au début de 2016 beaucoup plus bas qu’un Cyclope, pourtant pessimiste (« Pour qui sonne le glas ? »), ne le pensait un an plus tôt.