Bilan des marchés mondiaux de matières premières 2017 et prévisions 2018

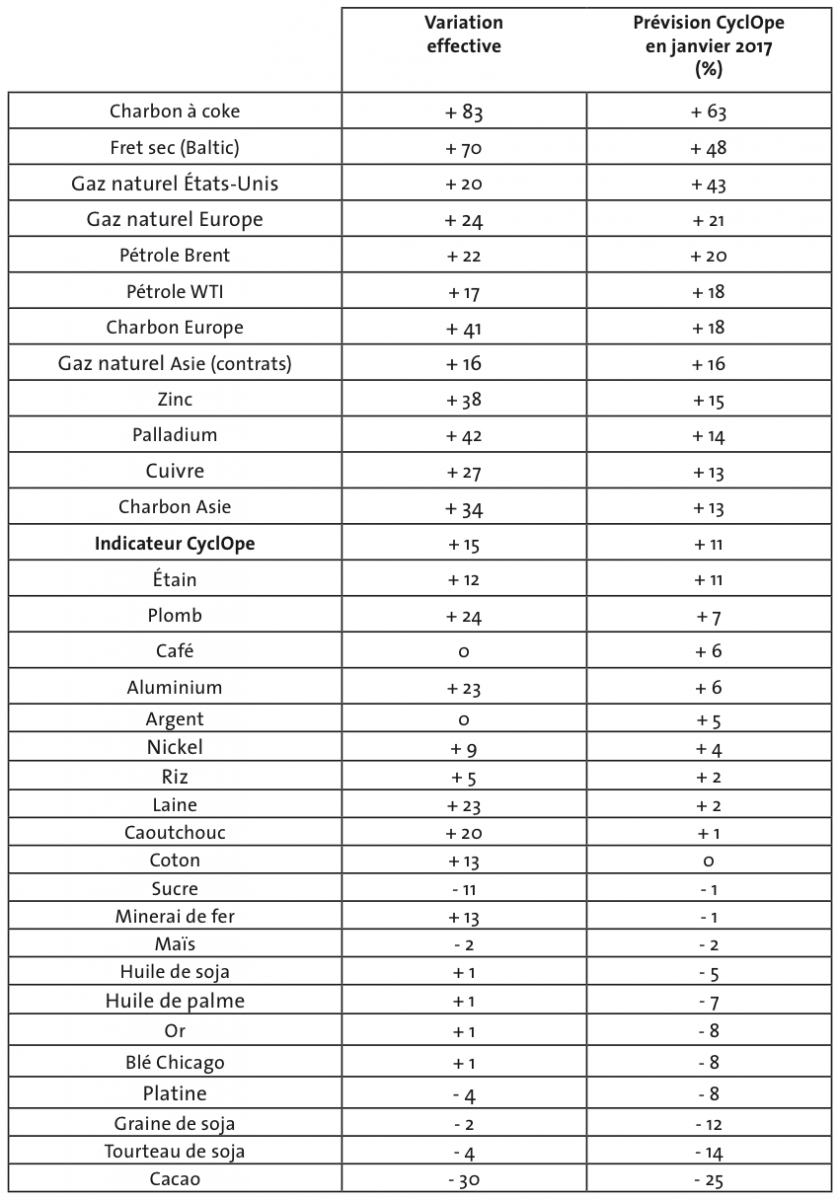

Après un recul de 10 % en 2016, les prix mondiaux des principales matières premières échangées dans le monde ont rebondi de 15 %, de 8 % si l’on exclut de l’indicateur CyclOpe le pétrole et les métaux précieux. Pour la plupart des produits, on reste loin des sommets atteints durant le « choc » de 2007/2014. On reste ainsi très loin de l’euphorie qui a régné sur les marchés boursiers de la planète, les bourses des valeurs atteignant des niveaux record à la fin de 2017 et au début de 2018. Le rebond des marchés de matières premières a été plus modeste et surtout fort inégal avec de profondes divergences entre l’énergie et les métaux d’une part, les produits agricoles d’autre part. Au chapitre des hausses, les plus notables concernent le charbon dans le champ de l’énergie, ce qui peut paraître paradoxal alors que sa condamnation est renouvelée de COP en COP, toutes aussi peu efficaces. Parmi les autres « stars »,notons le cobalt, le fret maritime sec (marchandises solides en vrac), le palladium et de manière plus anecdotique le beurre et la vanille. Au chapitre des baisses, la palme revient au cacao et au sucre, tout ce qui est nécessaire pour faire du chocolat !

Tensions énergétiques

C’est bien sûr le pétrole qui a attiré sur lui les feux de l’actualité. L’année 2017 avait en effet commencé avec la mise en place des quotas décidés par l’OPEP et ses alliés – au premier chef la Russie – fin novembre 2016 à Vienne. Cet accord était en lui-même un petit chef d’œuvre d’équilibre géopolitique puisqu’il mettait autour de la table des pays en conflits ouverts, des haines ancestrales et bien des faiblesses politiques : l’Arabie Saoudite désormais dirigée d’une main qui se veut de fer par le jeune prince Mohamed Bin Salman (MBS), l’Iran tout auréolé de sa « victoire » en Syrie et de facto en Irak, la Russie bien sûr devenue l’un des maîtres de ce « grand jeu » dont les États-Unis de Donald Trump se sont disqualifiés. Et puis aussi, en dehors de ce chaudron, des pays comme la Libye, le Nigeria et aussi le Venezuela, tous bien représentatifs à un niveau ou à un autre de la « malédiction du pétrole ».

L’extraordinaire est que cela a marché ! L’OPEP a tenu ses engagements et, en partie quand même, grâce à l’effondrement du Venezuela et à la course à l’abîme du président Maduro, les 1,2 million de barils/jour de réduction des quotas ont été respectés, tout comme, avec un peu plus de lenteur, les 600 000 b/j ou presque de la Russie et de ses alliés. Fin 2017, l’accord a été prolongé alors que le cours du Brent revenait au-dessus de $ 60 le baril pour la première fois depuis 2015. Il est vrai qu’avec des prix inférieurs en 2016 à $ 50 le baril pour le WTI américain, la production de pétrole de schiste américain a marqué une légère pause en 2017 en n’augmentant « que » de 380 000 b/j même si les États-Unis, grâce à l’augmentation des différentiels de prix, sont devenus un exportateur régulier vers l’Asie. Le pétrole a commencé 2018 en fanfare, à $ 70 pour le Brent, grâce à quelques accidents d’oléoducs et à l’aggravation du chaos vénézuélien.

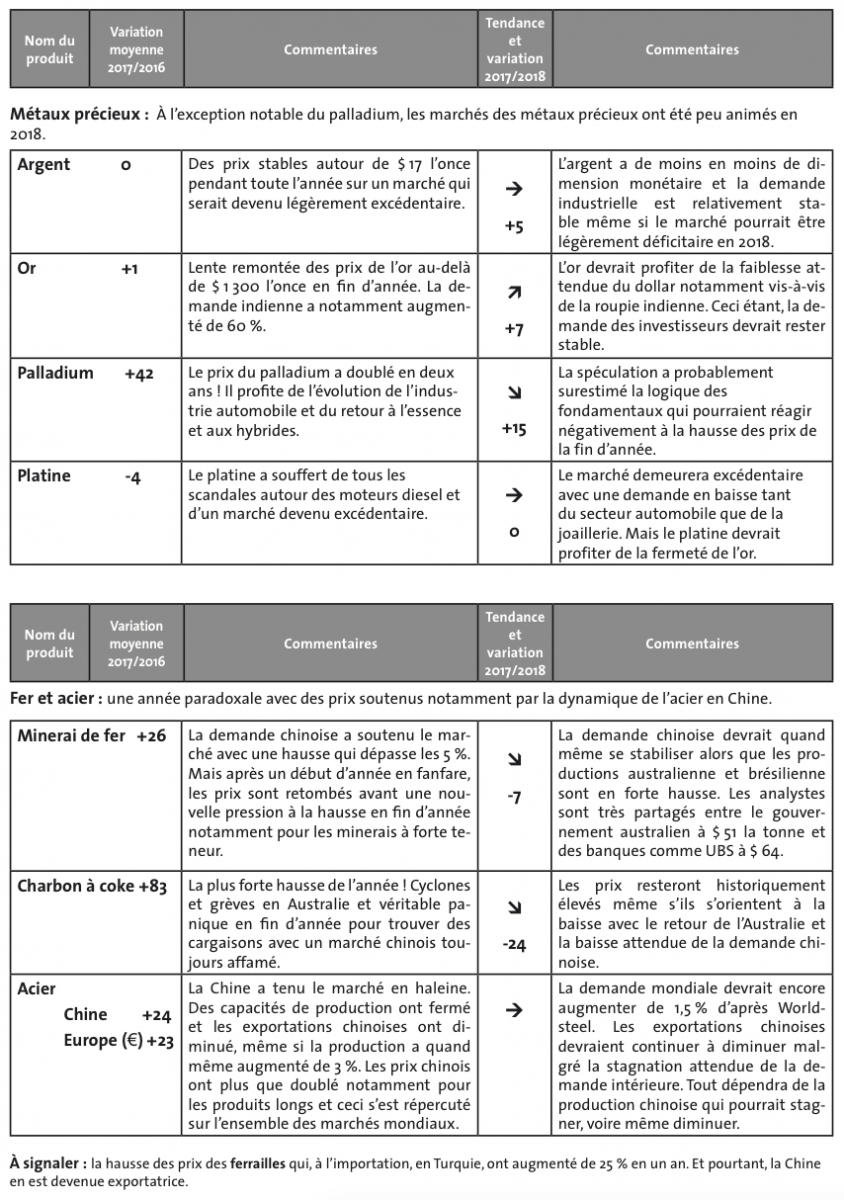

Mais les autres sources d’énergie fossile ont aussi connu une brillante année comme pour démentir le consensus mou qui de COP en COP essaie, avec raison, de promouvoir le développement d’autres énergies. Le charbon vapeur a ainsi terminé l’année au-delà de $ 100 la tonne en Asie grâce à l’augmentation des importations chinoises. C’est même le charbon à coke pour la sidérurgie chinoise qui a connu la hausse la plus forte de toutes les matières premières en 2017. À la fin de l’année, des files de navires attendaient au large des côtes australiennes pour charger du charbon à destination de la Chine.

Il y a eu enfin le gaz naturel qui a profité quand même, surtout en Asie, d’un report de consommation aux dépens du charbon. Le phénomène le plus important est là le développement d’un véritable marché du GNL (gaz naturel liquéfié) qui ne s’échangeait jusqu’à présent que dans le cadre de contrats à long terme. Désormais, c’est le marché « spot » qui devient directeur dans un contexte de forte hausse des prix liée à la demande : aux extrêmes, le prix du GNL est passé de moins de $ 5 le million de btu (British Thermal Unit) à plus de $ 10. Ceci permettra au moins de rentabiliser un peu les énormes investissements réalisés dans de nouveaux trains de liquéfaction au Qatar et en Australie. Mais grâce au développement de terminaux flottants de regazéification de petite taille (FSRU), le gaz naturel devient une source d’énergie compétitive pour de nombreux pays importateurs dont l’équilibre énergétique et électrique reposait jusque-là, sur des centrales thermiques à charbon.

La hausse des prix de l’énergie a en tout cas soutenu les efforts en matière de nouveaux modes de consommation et 2017 a été l’année de l’éclosion de la voiture électrique.

Passions électriques et chinoises

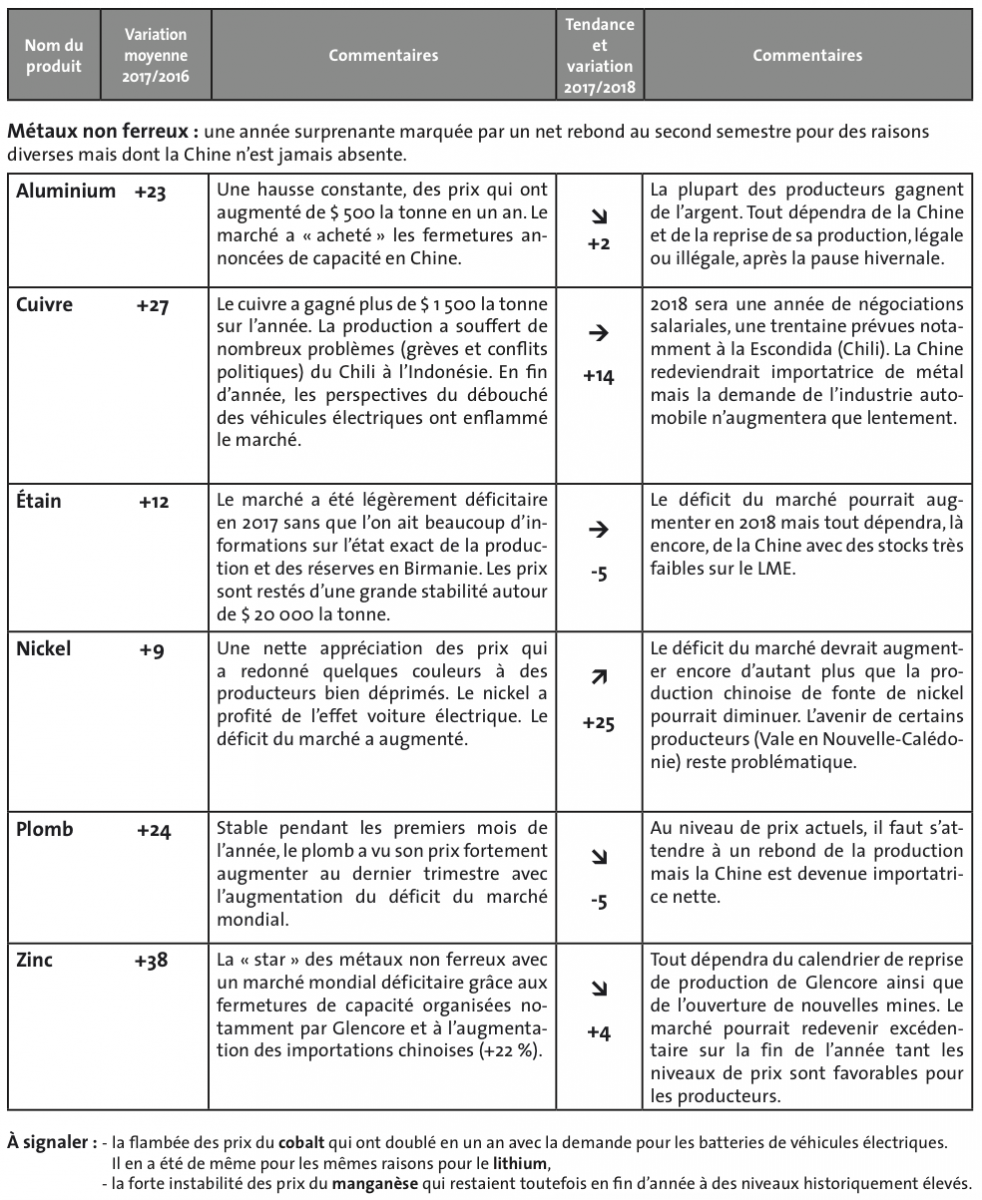

Il a suffi de quelques études prospectives et du lancement de modèles dits de série pour que l’on fasse des véhicules électriques le nouvel eldorado de l’industrie automobile mondiale avec des productions qui se compteraient en millions d’ici 2025. Il n’a pas fallu longtemps pour que ceci se traduise en demande potentielle pour un certain nombre de métaux : du cobalt, du lithium et du nickel pour les batteries, du cuivre pour les câblages… C’est là une des raisons de la reprise incontestable qui a caractérisé pratiquement tous les marchés des métaux non ferreux en 2017. Au-delà du cobalt et du lithium dont les prix ont doublé sur des marchés étroits et devenus très spéculatifs, la tendance haussière a été générale pour des raisons plus directement liées aux fondamentaux : grèves, crises politiques et embargos, fermeture de capacités par des producteurs ont joué avec en toile de fond la Chine, son appétit, mais aussi les conséquences des mesures prises en matière d’environnement par le gouvernement de Xi Jin Ping. Ceci a tout particulièrement affecté l’aluminium dont la Chine est devenue – contre toute logique énergétique et environnementale – de loin le premier producteur mondial. La Chine applique désormais des règles d’hivernage qui réduisent de manière drastique les productions d’aluminium, d’acier, de fonte de nickel des régions les plus polluées entre novembre et mars. Pour la première fois en 2017, cela a été appliqué sérieusement avec un impact direct sur l’équilibre des marchés et donc sur les prix à l’intérieur de la Chine, sur le marché à terme de Shanghai, mais aussi à l’international : cela a particulièrement touché le marché de l’acier avec une forte baisse des exportations chinoises.

Toutefois, la Chine reste bien la clef des marchés des minerais et métaux. Cela a été encore le cas pour le minerai de fer et le charbon à coke. Les importations chinoises de minerai de fer ont encore augmenté, ce qui a contribué au maintien des prix à des niveaux soutenus malgré l’augmentation de la production des grands mineurs australiens et brésiliens. Toute autre a été la situation agricole.

Excédents agricoles

Cela fait maintenant trois ans que le monde n’a pas connu d’accident climatique majeur. Le résultat ne s’est pas fait attendre. Jamais le monde n’a produit autant de grains (3,2 milliards de tonnes en 2017-2018) et la plupart des marchés agricoles des céréales au sucre, des oléagineux au cacao, ont été excédentaires depuis deux ou trois campagnes.

Le résultat en a été une baisse généralisée des prix ou le maintien à des niveaux déjà déprimés en 2016. Cela a été le cas des céréales, à l’exception relative du riz, avec en particulier la spectaculaire augmentation de la production russe de blé. La mer Noire est d’ailleurs devenue le premier bassin d’exportations céréalières au monde. De tous les grains, seul le soja s’est maintenu à des niveaux de prix relativement élevés : c’est grâce à la montée des importations chinoises qui sur la campagne 2017/2018, pourraient atteindre les 100 millions de tonnes.

Mais les excédents ont aussi touché les produits tropicaux comme le café et surtout le cacao. Enfin, cela a été aussi le cas du sucre dont l’excédent en 2017-2018 pourrait selon certains analystes atteindre 10 millions de tonnes.

Au-delà du cas un peu anecdotique de la vanille, la seule exception agricole a été en 2017 le beurre dont les prix ont – en moyenne – augmenté de près de 70 %, provoquant même une crise d’approvisionnement en Europe. Cette hausse, qui ne concerne pas l’autre grande matière première laitière – la poudre de lait –, est due à des évolutions des habitudes alimentaires (un retour en grâce diététique du beurre) ainsi qu’à des problèmes de production en Nouvelle-Zélande. En général, les prix des produits animaux se sont mieux comportés que ceux des végétaux, là aussi grâce à l’importance des achats chinois de viande porcine (en légère baisse) et maintenant de viande bovine.

Enfin, ce panorama des marchés de commodités en 2017 ne serait pas complet si l’on ne mentionnait deux prix qui ont étonné les observateurs : les $ 450 millions payés par un prince pétrolier (MBS lui-même) pour le Salvator Mundi de Léonard de Vinci vendu par un oligarque de la potasse et les $ 222 millions payés pour un footballeur brésilien par un club financé par du gaz naturel !

Quelles perspectives pour 2018

Rarement, le soleil aura autant brillé sur la scène économique mondiale avec un consensus de croissance de l’ordre de 3,7 % et une vision positive sur pratiquement tous les pays du monde, à la notable exception de ceux pour lesquels, du Venezuela à l’Angola, du Congo aux pays du Golfe, la malédiction des matières premières est une cruelle réalité. Remarquons seulement que parmi les « BRICS », le B (Brésil), le R (Russie) et le S (Afrique du Sud) n’afficheront que de bien modestes croissances après des récessions parmi les plus marquées de leur histoire.

La seule véritable interrogation concerne l’évolution du dollar. Va-t-il poursuivre son affaiblissement non seulement contre l’euro (c’est déjà fait), mais contre les autres devises, notamment asiatiques, ou bien va-t-il profiter des hausses de taux de la Fed anticipées en 2018. Cette question est fondamentale pour les marchés de matières premières dont on sait la corrélation inverse aux évolutions du dollar. On peut pencher pour un affaiblissement mesuré du billet vert (de l’ordre de 5 % en termes de taux de change effectif), mais le risque est là clairement à la baisse notamment parce que la nouvelle loi fiscale de Donald Trump va se traduire par une forte augmentation des déficits américains. Ce sera là, incontestablement, un facteur positif pour les marchés les plus sensibles de l’or au pétrole. Il n’est pas certain par contre que ceci se traduise par la poursuite du renforcement de l’euro dans la mesure où la BCE ne bougera probablement pas en 2018 et où l’incertitude politique continue à régner en Allemagne.

Le pétrole bien sûr mérite une attention particulière d’autant plus qu’il a démarré 2018 en fanfare à $ 70 le baril de Brent. On peut estimer que le front uni de l’OPEP et de la Russie tiendra le choc de l’aggravation des tensions géopolitiques, en particulier entre l’Arabie Saoudite (où le « jeune » MBS a de quoi inquiéter) et l’Iran. Mais face à cette discipline, il faut tenir compte de l’extraordinaire dynamique des pétroles de schiste américains aux vannes largement ouvertes par Donald Trump. Dès les premiers mois de 2018, les États-Unis produiront plus de 10 millions de barils/jour, à des prix de revient proches de $ 40 pour le pétrole de schiste, que leurs producteurs ont déjà arbitré sur les marchés à terme. À cela, il faut ajouter de nouvelles productions de pays comme le Canada et le Brésil. Au total, tout ceci devrait compenser, et même au-delà, les diminutions de quotas de l’OPEP et de ses alliés. Certes, la consommation mondiale va continuer à augmenter (encore la Chine…), mais ceci ne suffira pas à réduire les excédents pesant sur le marché, ce qui repousse à notre sens un éventuel rééquilibrage du marché à 2019 au mieux. Notre prévision d’un prix moyen du Brent à $ 60 implique en fait que le marché repasse durablement au-dessous de ce niveau.

Le pétrole est bien le seul marché dont la Chine n’est qu’une variable d’ajustement (c’est aussi le cas quand même pour les produits agricoles tropicaux). Car pour la plupart des autres, du minerai de fer à la viande porcine, l’inconnue chinoise est déterminante. Le pouvoir de Xi Jin Ping ayant été conforté par le XIXe Congrès du PCC, celui-ci a les mains libres pour forcer le destin de la Chine : d’une part, il y a l’expansion avec les nouvelles routes de la soie et les énormes investissements d’infrastructures que cela implique ; il y a aussi la nécessité de maintenir la croissance chinoise au moins autour de 6 % pour créer les 11 à 12 millions d’emplois urbains nécessaires pour satisfaire les migrants ruraux. Mais d’autre part, il faut que cette croissance soit moins polluante et donc il faut engager une démarche de plus en plus volontariste de fermeture des capacités de production les plus marginales, qu’il s’agisse de l’acier, de l’aluminium, de la fonte de nickel ou de l’élevage de porcs. Autant la croissance de l’économie chinoise paraît assurée, autant sa déclinaison filière par filière est difficile à anticiper tant les ordres de Pékin peuvent se heurter à maintes réalités locales. Ceci étant ,Xi Jin Ping a les mains libres pour imposer sa volonté même aux plus récalcitrants et on a commencé à en voir les premiers résultats dès l’hiver 2017/2018.

Pour le reste, il faut s’attendre en 2018 à des réactions aux hausses de prix de 2017 pour les minerais et les métaux : des augmentations de production pour le minerai de fer, des ouvertures de quelques nouvelles mines et surtout de mines qui avaient été fermées ou dont l’activité avait été réduite. Comme par ailleurs, va venir le temps de l’évaluation réaliste de la demande nouvelle induite par les véhicules électriques avec des échéances probablement repoussées au-delà de 2025 ; un tassement des marchés de la plupart des métaux est à anticiper, voire un réajustement pour les plus spéculatifs.

Il reste, enfin, deux paramètres aléatoires que l’économiste ne maîtrise guère : le climat et la géopolitique. Le climat sera bien sûr la variable clef de marchés agricoles désespérément à la recherche de « mauvaises » nouvelles et qui se sont mis à espérer un peu entre la canicule australienne et les grands froids nord-américains. Les météorologues anticipent un nouvel épisode « La Niña », mais leur propension à se tromper est aussi grande que celle des économistes. En tout état de cause, il faudra plusieurs campagnes pour diminuer de manière sensible les excédents accumulés.

La géopolitique est toute aussi complexe. L’observateur ne peut qu’être fasciné par le « grand jeu » qui se déroule au Proche-Orient dont le pétrole et le gaz sont à la fois l’essence et l’enjeu. L’Arabie Saoudite en est paradoxalement le maillon faible. Au-delà, que dire du chaos vénézuélien, des risques sud-africains et congolais et bien sûr des tensions coréennes. Ajoutons à cela une dernière variable, celle du changement technologique, dont la rapidité est de plus en plus étonnante avec des conséquences non négligeables tant en termes de demande que d’offre.

Au total, en raisonnant à conditions climatiques et géopolitiques « normales » (ce qui par essence est une hypothèse d’école), les marchés mondiaux devraient se tasser en 2018, du moins si on se limite à la logique des fondamentaux : mais – in fine – le physique a toujours raison ! Le mouvement de hausse de 2017 nous semble avoir épuisé une bonne partie de ses munitions à quelques exceptions près. L’indicateur CyclOpe ne s’appécierait que de 6 % en 2018, une hausse pour l’essentiel déjà acquise.

Mais, il n’empêche qu’il y aura certainement en 2018 de nouvelles flambées de prix sur des marchés parfois improbables, et puis aussi des bulles qui éclateront comme celle, bien probable, de la plus éphémère des commodités de 2017, le bitcoin !

.png)

Les prix des matières premières en 2017

(variation moyenne 2017 sur moyenne 2016)

Les prévisions macroéconomiques

de CyclOpe pour 2018

.png)

Les prévisions de CyclOpe pour 2018

(en % de variation 2018 sur 2017)

.png)

.png)

.png)

Corrigé des prévisions macroéconomiques de CyclOpe pour 2017

Cette année encore, nous étions trop optimistes pour l’économie américaine (surestimation des mesures Trump) et, par contre, trop pessimistes pour l’Europe et surtout pour la France (effet Macron) et l’Allemagne. Les prévisions pour la Chine et l’Inde étaient plus faciles. La plus grosse erreur est sans conteste celle du taux de change euro/dollar liée à une appréciation de l’euro malgré les hausses de taux États-Unis.

Corrigé des prévisions CyclOpe de 2017

Il est toujours un peu cruel de corriger des prévisions de marché faites un an plus tôt. Ceci étant, l’exercice 2017 est relativement satisfaisant pour CyclOpe. Comme à l’habitude, cependant, nos anticipations ont toujours tendance à sousévaluer la volatilité effective des marchés et donc l’importance des rebonds (charbon et fret sec par exemple) tout comme des chutes (cacao cette année).

Nos prévisions sur le pétrole étaient exactes tout comme – avec peut-être aussi un peu de chance – celles concernant le gaz naturel en Asie, l’étain ou le maïs. De manière générale, le rebond des marchés des métaux a été

sous-estimé notamment pour le zinc, le cuivre et l’aluminium. L’erreur la plus grande concerne le minerai de fer : la baisse attendue des importations chinoises ne s’est pas réalisée, bien au contraire ! Pour le coton, la laine et le caoutchouc, nous étions aussi trop pessimistes et avions sous-estimé l’impact de la croissance de la demande mondiale. Pessimisme excessif aussi pour les produits agricoles et notamment pour le soja qui, malgré l’abondance des récoltes, a profité de la dynamique des importations chinoises. À l’inverse, la baisse des prix du sucre a été plus forte avec la réévaluation des excédents mondiaux. Quant aux métaux précieux, si la divergence platine/palladium avait été bien anticipée, l’or s’est mieux comporté que nous ne le pensions.

Au total, l’indicateur CyclOpe (qui ne reprend que les produits les plus importants) s’est apprécié de 15 % contre une prévision de 11 %, ce qui reste relativement positif en termes de prévisions.